- A

- A

- A

- ABC

- ABC

- ABC

- А

- А

- А

- А

- А

Доверие к банкам снижается, но частные вклады растут

В 2015 году на фоне кризисных явлений в экономике резко снизилось значение индекса доверия россиян к банкам. Однако в этот же период увеличился объем частных банковских вкладов, пришли к выводу сотрудники ЛЭСИ НИУ ВШЭ по результатам опроса, проведенного в рамках проекта «Мониторинг финансового поведения населения и доверия финансовым институтам» (2009–2015 годы).

Причины такого противоречия могут быть в психологических особенностях поведения людей в кризис, а также в избирательном доверии населения к банкам. Результаты опроса показали, что больше всего россияне доверяют Сбербанку и другим банкам с государственным участием, меньше – коммерческим финорганизациям.

Итоги исследования представлены в статье «Динамика доверия финансовым институтам и парадоксы сберегательного поведения населения».

Сбережения вопреки

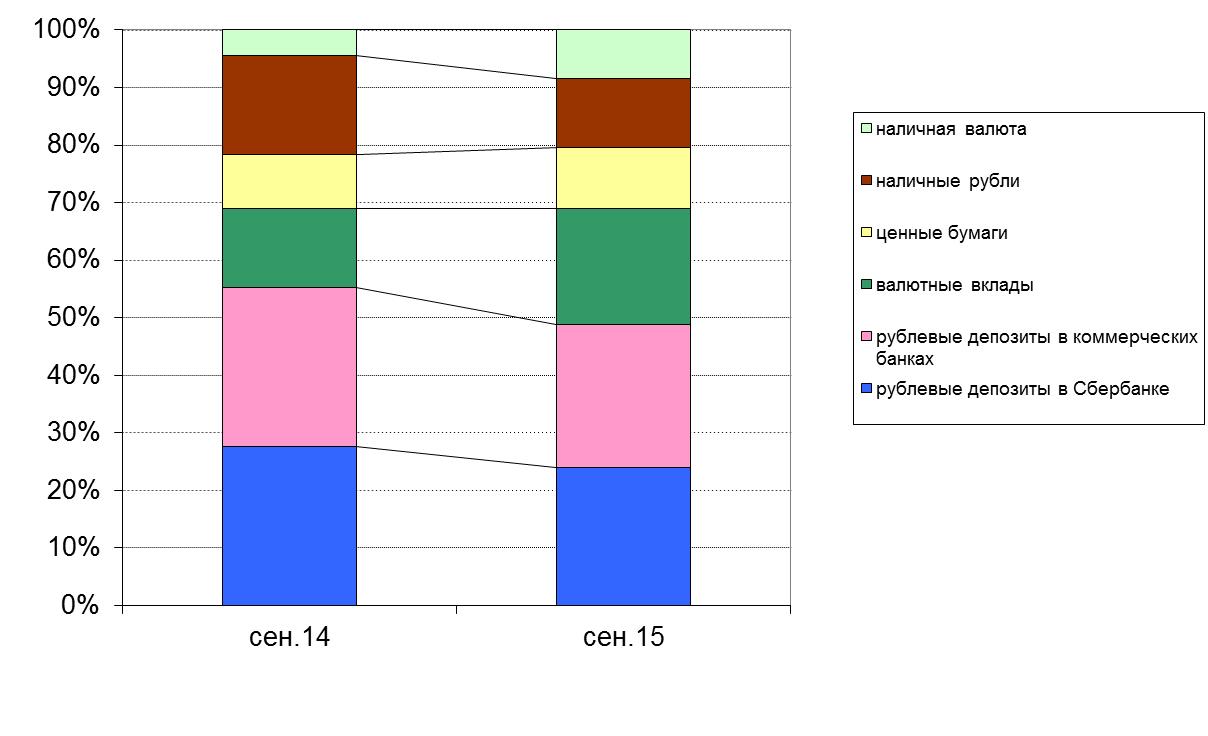

К сентябрю 2015 года общий объем накопленных частных сбережений в России составил 30,4 трлн руб., что на 20% выше, чем в сентябре 2014 года. При этом 69% сбережений, как и год назад, пришлось на долю банковских вкладов: почти 21 трлн рублей против 17 трлн рублей в соответствующем месяце 2014 года.

Рисунок 1. Доля различных форм сбережений в общем объеме сбережений

Источники: Росстат, ЦБ РФ, экспертная оценка сбережений в наличной валюте.

Предпочтения относительно форм сбережений (хранить в наличных или в банке) почти не изменились. По данным мониторинга ЛЭСИ НИУ ВШЭ (опрос 1600 жителей РФ старше 18 лет), 32% респондентов в сентябре 2015 года сделали выбор в пользу банковских вкладов, преимущественно рублевых.

«Можно говорить если не о росте, то о сохранении сберегательной активности в нынешних кризисных условиях, – поясняет Диляра Ибрагимова. – Некоторый отток банковских вкладов, наблюдавшийся в конце 2014 года и спровоцированный главным образом колебаниями валютных курсов, сменился относительной стабильностью – люди продолжают хранить сбережения в банках, увеличивая их по мере возможности. Хотя как раз возможностей для того, чтобы делать сбережения, стало значительно меньше».

Материальное положение российских семей не выдержало проверку кризисом. Доля лиц, испытывающих значительные финансовые затруднения (когда денег хватает в лучшем случае на продукты), весной–летом 2015 года превысила 40%.

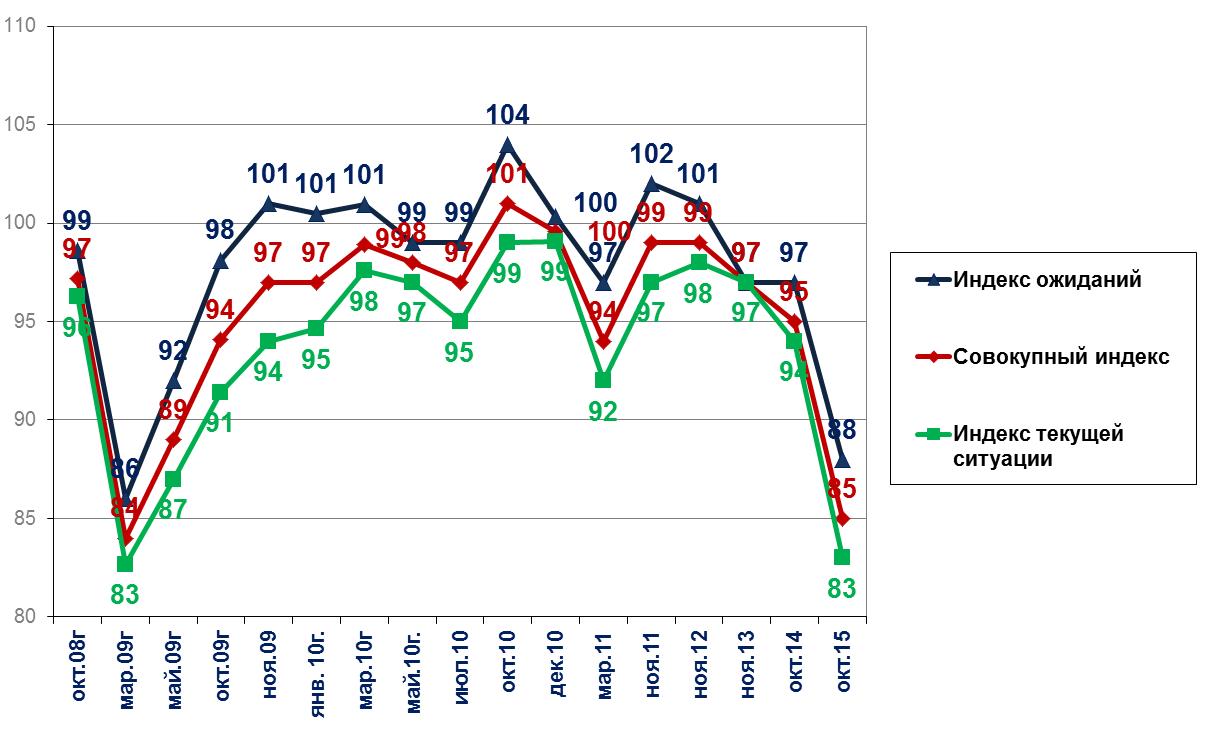

Вместе с этим анкетирование в рамках мониторинга показало резкий – на 10 пунктов – спад значения индекса доверия к финансовым институтам в течение 2015 года. Значение индекса в октябре 2015 года составило 85 пунктов, что является минимальным за все семь лет наблюдений.

Уровень доверия измерялся по нескольким аспектам (надежность, информационная открытость, выгодность условий по продуктам и услугам) в двух временных плоскостях: оценки произошедших изменений и ближайшей перспективы. «И оценки текущей ситуации, и ожидания относительно будущего ухудшились примерно в равной степени, сливаясь в одной точке, что свидетельствует о действительно кризисных настроениях в обществе», – отмечает Диляра Ибрагимова.

Рисунок 2. Динамика доверия населения финансовым институтам (2008–2015 годы.)

Источники: НИУ ВШЭ, Национальное агентство финансовых исследований (НАФИ).

Кризис – двигатель накоплений

Возникает вопрос, почему в ситуации кризиса и снижения уровня доверия к банкам сберегательная активность граждан сохраняется. Диляра Ибрагимова объясняет этот парадокс с точки зрения психологической экономики, основатель которой, американский психолог Джордж Катона «предложил рассматривать воздействие объективных экономических условий на поведение людей через их субъективное восприятие». Сбережения уменьшаются, если к снижению дохода человек относится как к явлению временному, и увеличиваются, если сокращение дохода ожидается и в дальнейшем.

Сегодня в России работает второй сценарий. Экономический кризис видится гражданами как долгосрочный. Большинство участников мониторинга (86%), опрошенных в октябре 2015 года, отметили, что опасаются продолжения роста цен, сокращения доходов семьи и потери работы. Поэтому «люди будут сокращать свои расходы и по мере возможности стремиться делать сбережения (или их увеличивать), в т.ч. откладывать на черный день».

Другое объяснение может быть связано с существенной дифференциацией в уровне доверия финансовым организациям: от высокого индекса (129 пунктов) к Сбербанку до низкого (66 пунктов) к коммерческим банкам.

Таблица 1. Динамика уровня доверия населения финансовым институтам

|

Финансовые институты |

2012 |

2013 |

2014 |

2015 |

|

Сбербанк |

123 |

129 |

133 |

129 |

|

Центральный Банк России |

108 |

113 |

123 |

116 |

|

Другие банки с госучастием: ВТБ24, Газпромбанк, Россельхозбанк, Банк Москвы |

96 |

99 |

103 |

99 |

|

Другие коммерческие банки, кроме банков с госучастием |

63 |

68 |

65 |

66 |

|

Агентство по страхованию вкладов |

78 |

85 |

86 |

87 |

|

Страховые компании |

74 |

81 |

78 |

77 |

|

Паевые инвестиционные фонды |

67 |

74 |

72 |

69 |

|

Кредитные кооперативы |

62 |

67 |

67 |

60 |

|

Негосударственные пенсионные фонды |

59 |

67 |

69 |

63 |

Источник: НИУ ВШЭ.

Также доверие к финансовым институтам зависит от степени вовлеченности в пользование финансовыми услугами. По данным мониторинга, доля таких пользователей за три года выросла с 70% в 2012 году до 74% в 2015 году. Рост обеспечили в основном владельцы зарплатных пластиковых карт.

Таблица 2. ТОП-3 финансовых услуг (распределение ответов на вопрос, какими из перечисленных финансовых услуг Вы лично пользуетесь в настоящее время, %)

|

Вид услуги |

2012 |

2013 |

2014 |

2015 |

|

Пластиковая карта для получения зарплаты, пенсии, стипендии и т.п., оформленная работодателем |

44 |

43 |

48 |

51 |

|

Потребительский кредит (за исключением кредитной карты) |

18 |

23 |

23 |

21 |

|

Срочный вклад в банке |

10 |

10 |

13 |

13 |

Источник: НИУ ВШЭ.

Согласно исследованию, владельцы зарплатных карт, пользующиеся дополнительными услугами, испытывают наибольшее доверие к фининститутам. Правда, они же выступают «проводниками» тревожных тенденций. С 2011 по 2014 год уровень доверия в данной группе снизился на 6 пунктов, за 2015 год – на 10. Не исключено, что именно эта категория в нынешнее кризисное время может переструктурировать свое пользование финансовыми услугами.

См. также:

Гарантии удерживают частные банки на плаву

Чрезмерная забота о вкладчиках повышает риски банковской системы

Жесткая конкуренция повышает эффективность частных банков

Высокие ставки по вкладам вредят банковской системе