Вопрос: Многие полагают, что в финансовом мире всё определяют эмоции, случай и везение. Можно ли ожидать, что когда-либо будут выведены точные законы, описывающие, например, процесс торговли на бирже? А также насколько сильно влияют на процесс торговли изменения в технологиях и правилах, по которым работают торговые площадки?

Вывод: На большом массиве финансовых данных (например, сведений о размере транзакций для разных ценных бумаг) экономистам действительно удалось обнаружить определенные закономерности. При этом различия в правилах торговли, технологические аспекты и институциональные особенности объясняют лишь небольшую часть огромного спектра в различии этих переменных для разных акций.

Профессор Российской экономической школы Анна Обижаева совместно с коллегами из Мэрилендского университета и Федеральной резервной системы США проанализировала детальные данные (tick-by-tick data) о транзакциях на американском фондовом рынке за 1993-2014 годы. Экономисты обнаружили, что в торговле на бирже присутствует невидимая на первый взгляд внутренняя структура, которая особенно заметна на данных до 2001 года. Однако затем из-за децимализации минимального шага цены (tick size), приравненного к одному центу, большему дроблению заявок и развитию технологий алгоритмической торговли, эту структуру стало сложнее различить в наблюдаемых транзакциях, хотя она, вероятно, сохранилась на уровне мета-заявок (реальных крупных запросов на покупку или продажу активов). Статья об исследовании опубликована в Journal of Financial Markets и продолжает серию работ Анны Обижаевой по теории инвариантности финансовых рынков.

Tick — минимальный шаг изменения цены акции от сделки к сделке. С момента децимализации в 2001 году — перевода формата записи цены акций из дробного выражения в десятичную систему — на рынке акций США тик составляет 1 цент.

В естественных науках, таких как физика, существует много уравнений и чётких взаимосвязей между физическими величинами. Например, знаменитая формула Альберта Эйнштейна E = mc2, выражающая концепцию эквивалентности массы тела и энергии. Принято считать, что в социальных науках сформулировать подобные законы невозможно, однако сегодня учёные опровергают эту точку зрения.

Исследования современных экономистов находят всё больше подтверждений гипотезе, что в финансовых данных можно выявить определенные устойчивые закономерности. А уже с их помощью, по крайней мере в первом приближении, можно описать происходящее на финансовых рынках точными законами.

Для анализа торговли на фондовых биржах, таких как американские NYSE или NASDAQ, профессора Анна Обижаева и Альберт Кайл разработали теорию инвариантности микроструктуры рынка. Исследования микроструктуры рынка изучают вопросы ликвидности, а инвариантность подразумевает поиск неких устойчивых закономерностей или констант в торговых данных.

В упрощенном виде работа финансовых рынков описывается следующим образом: на рынке есть игроки — институциональные инвесторы. У них имеются портфели, состоящие из набора позиций в разных ценных бумагах. С каждой ценной бумагой связан реальный актив с определённым фундаментальным риском. В результате торговли на бирже происходит обмен ценными бумагами и трансфер рисков между инвесторами. Но естественно, за такую услугу необходимо платить. И эта плата вовсе не традиционные транзакционные издержки или комиссии дилеров. Мерой платы за трансфер риска является ликвидность, которая также задает скорость оборота ценных бумаг в деньги.

Каждый трансфер риска на рынке можно назвать «ставкой». Согласно Обижаевой и Кайлу, «ставки» разворачиваются вовсе не в обычном календарном времени, а в деловом времени (business time) — оно отражает фактическое время, в котором происходят события на рынках. Скорость, с которой протекает деловое время определяется количеством поступающих на рынок «ставок». Для одних ценных бумаг «ставки» появляются часто и много, — деловое время для них течёт быстро, а значит это высоколиквидные активы. Для других ценных бумаг «ставок» меньше и они редки — такие активы малоликвидные.

Вопрос в том, как можно оценивать ликвидность и управлять ею. Данная проблема встала перед инвесторами и государствами особенно остро в ходе финансового кризиса 2008-2009 годов, когда рынок был переполнен неликвидными активами, а для спасения их владельцев — крупнейших инвестиционных банков — приходилось эмитировать миллиарды долларов. Исследование микроструктуры рынков позволило дать ответы на эти вопросы и в ряде случаев эффективно оценивать и предотвращать системные риски (см. раздел «Для чего это нужно?»).

Микроструктурный анализ подразумевает работу с большими данными за длительные временные промежутки. Они включают в себя детальную информацию о движении цен, спредах, глубине рынка, размере транзакций и ряда других показателей.

Спред (произносится: «спрэд»; от англ. spread «разброс») — разность между лучшими ценами заявок на продажу (аск) и на покупку (бид) в один и тот же момент времени на какой-либо актив.

Например, можно изучить распределение размера транзакций как процента от общего дневного объема торгов. Этот показатель очень сильно варьируется от рынка к рынку. На ликвидных рынках транзакции большие, на неликвидных — маленькие. Но как сформулировать точный закон, который бы описал это разнообразие?

Для этого, согласно теории инвариантности микроструктуры рынка, нужно изменить календарное время на деловое, в котором происходят события на рынках. Как мы помним, на рынке ликвидных ценных бумаг происходит много событий, и время течёт намного быстрее, чем на неликвидных рынках. Если скорректировать объём торгов на разницу в скорости течения делового времени на каждом рынке и проанализировать распределение размера транзакций как процент от объема торгов, то можно увидеть, что эти распределения становятся относительно постоянными.

В своём новом исследовании Анна Обижаева с коллегами провела огромную работу: были проанализированы свыше 50 миллиардов наблюдений за 1993-2014 годы, полученных из базы данных Trades and Quotes (TAQ). Эта база содержит всю информацию о транзакциях, сделках и котировках для всех акций, котирующихся на биржах США за указанный период. Для каждой транзакции база данных содержит время, название площадки, название компании, количество проданных акций, цену исполнения, условия сделки и ряд других параметров. При этом число наблюдений в выборке растёт экспоненциально со временем — от 5 миллионов транзакций на рынке акций США в месяц в 1993 году до 400 миллионов в месяц в 2014 году.

В ходе исследования было установлено довольно много разнообразных результатов. Однако общее представление о выводах легче всего получить сравнив два набора графиков.

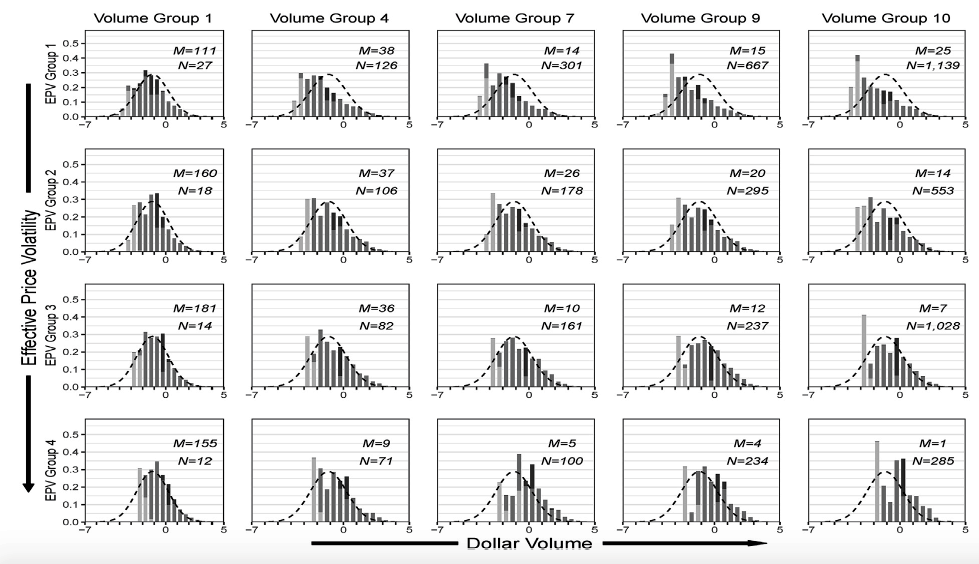

Выше изображены распределения логарифмов размера транзакций, скорректированных на разницу в деловом времени. Они рассчитаны для миллионов транзакций, произошедших на бирже NYSE в апреле 1993 года. Все наблюдения разбиты на десять групп по общему объёму торгов акциями (от маленьких компаний слева до больших справа) и на пять групп по волатильности (от маленькой волатильности сверху до большой снизу).

Очевидно, что все распределения очень похожи друг на друга и на общее нормальное распределение, обозначенное пунктиром. Таким образом, можно заметить существование в динамике финансовых данных скрытой, незаметной для наблюдателя внутренней структуры.

Кроме того, слева все распределения отсекаются некоторыми порогами, отмеченными светло-серыми столбиками — эти наблюдения соответствуют размеру минимального лота. В США почти для всех бумаг он равен 100 акциям, то есть участники рынка обычно не могут торговать заявками меньшими по размеру, чем это количество акций. Очевидно, что подобное правило накладывает ограничение на естественный ход процесса торгов и приводит к искажениям распределения размера транзакций, который бы скорее всего наблюдался на рынках при отсутствии ограничений.

Лот — это минимально допустимый размер сделки. На рынке акций США лот равен 100 акциям.

На следующем наборе графиков картина иная. Здесь представлен результат аналогичного анализа данных, но за апрель 2014 года. Видно, что все распределения масштабированных размеров транзакций стали очень разными, и в них уже не прослеживается наблюдавшейся ранее инвариантности — общей формы, приближающейся к нормальному распределению. Почти все транзакции на рынке акций США в этот период размером ровно по 100 акций.

Основная причина наблюдаемых изменений в том, что в период с 2001 по 2014 годы на рынках акций США из-за децимализации значительно уменьшился размер минимального шага цены, а также увеличилось использование электронных систем и алгоритмической торговли. В результате для оптимизации издержек участники рынка стали разбивать свои мета-заявки (первоначальные торговые идеи продать или купить определенное, чаще всего достаточно большое количество акций) и исполнять их не сразу, в виде одной крупной транзакции, а через серии небольших транзакций с минимально возможным размером.

Подобные изменения в микроструктуре привели к тому, что вся вариативность в размерах транзакций исчезла. Поэтому в этот период точные законы, скорее всего, также продолжают выполняться для мета-заявок, но они становятся неразличимыми в доступных данных по транзакциям.

Итоги исследования можно обобщить следующим образом. Теория инвариантности позволяет объяснить почти 90% различий в распределении размера транзакций по различным акциям США. Все остальные эффекты, такие как разбивка мета-заявок, особенности роли финансовых посредников и маркет-мейкеров в процессе торговли, а также другие несовершенства рынка, объясняют лишь оставшиеся 10%.

Использование теории инвариантности микроструктруктуры рынка позволяет как объяснить возникновение таких кризисов, как, например, резкая девальвация российского рубля в 2014 году, так и предотвратить их в дальнейшем. Но для этого надо четко понимать и микроструктуру торговли на тех или иных биржах, и существующие там устойчивые закономерности.

Так, используя свою теорию, Анна Обижаева высчитала, что в декабре 2014 года российский рынок могла обвалить заявка на покупку валюты в размере около $7-9 млрд, приобретенных в течении нескольких дней. Российские биржи и внебиржевой рынок не способны обеспечить такую мгновенную ликвидность. Как следствие — резкий рост цен.

Его можно было избежать, если бы у рынка была возможность абсорбировать необходимый объём валюты. Вероятно, потребовалось бы от нескольких недель до одного-двух месяцев. В то же время трейдерам необходимо было разбить крупную заявку на множество мелких и растянуть покупку валюты во времени. Кроме того, изменение курса могло быть менее сильным, если бы у Московской биржи существовали в тот момент отлаженные механизмы мониторинга торговых процессов на валютном рынке, позволяющие на время приостанавливать торговлю при форс-мажорных ситуациях.

Конечно, новая статья Анны Обижаевой наиболее полезна тем, кто торгует на рынке акций США, но также может оказаться любопытна и игрокам, кто строит свои стратегии для торговли ценными бумагами на Московской бирже или пытается придумать, как эффективнее организовать работу с большими финансовыми данными. Наличие количественных бенчмарков позволяет лучше понять структуру рынка и откалибровать торговые алгоритмы для различных ценных бумаг.

IQ

{kind=link}

{kind=link}

{kind=link}

{kind=link}