- A

- A

- A

- АБB

- АБB

- АБB

- А

- А

- А

- А

- А

Падение спроса погружает оптовиков в кризис

В I квартале 2014 года индекс предпринимательской уверенности в оптовой торговле снизился до +1%, что оказалось рекордно низким значением за весь посткризисный период.

Экономическая стагнация и падение спроса привели к существенному снижению деловой активности в отрасли. Большинство основных показателей, отражающих положение дел в оптовых фирмах, оказались в минусе. В частности, 35% предпринимателей сообщили о сужении портфеля заказов относительно предшествующего квартала. Доля коммерсантов, заявивших о недостаточном платежеспособном спросе со стороны клиентов, составила 66% против 63% в предшествующем периоде. Снижение продаж констатировала почти половина предпринимателей.

Таковы основные результаты анализа финансово-экономической деятельности трех тысяч организаций оптовой торговли, проведенного Центром конъюнктурных исследований Института статистических исследований и экономики знаний (ИСИЭЗ) НИУ ВШЭ на основе данных Росстата.

Хуже всего в начале года дела обстояли у оптовиков, реализующих бытовую мебель, напольные покрытия и прочие неэлектрические бытовые товары. Также снизились показатели продаж бытовых электротоваров, автотранспорта и запчастей к ним. «Так, после IV квартала 2014 года, завершившегося ажиотажным спросом по старым прайс-листам, индекс потребительской уверенности в фирмах, реализующих автотранспорт, просел с +9 до -1%», – отмечается в мониторинге ЦКИ.

Ухудшилось и состояние оптовых фирм, занятых в сфере продаж производственно-технической продукции. Речь идет о финансово-экономическом положении организаций, поставляющих руду и металлы, лес и стройматериалы, машины и оборудование.

Единственными, кто смог удержаться на плаву и даже показать рост зимой и весной 2015 года, оказались продавцы лекарств, продуктов питания, парфюмерии и косметики, а также бытовой химии. Эксперты ЦКИ объясняют улучшение ситуации в этих компаниях началом процесса импортозамещения.

В целом же на ухудшение экономической конъюнктуры оптовики отреагировали ростом цен и сокращением ассортимента. 72% руководителей оптовых компаний констатировали увеличение стоимости продаваемой продукции. Большинство также сузило ассортимент.

По итогам первых месяцев работы в 2015 году, значение показателя сужения ассортимента максимально приблизилось к антирекордным результатам 2009 года.

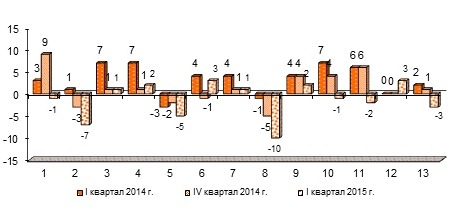

Рисунок 1. Индекс предпринимательской уверенности в организациях оптовой торговли, реализующих отдельные группы товаров

Балансы, %

|

1 – автотранспортные средства |

7 – фармацевтические и медицинские товары |

|

2 – автомобильные детали, узлы и принадлежности |

8 – бытовая мебель, напольные покрытия |

|

3 – сельхозсырье и живые животные |

9 – топливо |

|

4 – пищевые продукты, включая напитки |

10 – руды и металлы |

|

11 – лесоматериалы, строительные материалы | |

|

5 – бытовые электротовары, радио- и телеаппаратура |

12 – химические продукты |

|

6 – парфюмерные и косметические товары |

13 – машины и оборудование |

Комментирует директор Центра конъюнктурных исследованийГеоргий Остапкович:

Скорее всего, II квартал 2015 года будет последним периодом ценового ралли. Затем последует замедление как текущей инфляции, так и инфляционных ожиданий в оптовых компаниях. Исходя из мнений респондентов, стабилизация цен будет касаться, прежде всего, оптовых организаций, торгующих непродовольственными товарами. Ведь большая часть населения перешла на сберегательную модель поведения и отказалась до наступления финансовой стабилизации от покупок товаров длительного пользования без крайней необходимости.

Продовольственная инфляция в ближайшие 3-4 месяца сильно не снизится, так как от продуктов питания население отказаться не сможет. Замедление роста или даже снижение цен в ближайшее время может наблюдаться лишь в сегменте плодовоовощной продукции (в связи с началом летнего сезона) и продуктов «премиум» класса.

Негативная макроэкономическая ситуация и слабый спрос очевидно продолжат ухудшать деловой климата в оптовом сегменте до конца первого полугодия 2015 года.

Полный текст мониторинга «Деловой климат в оптовой торговле в 1 квартале 2015 года»