- A

- A

- A

- АБB

- АБB

- АБB

- А

- А

- А

- А

- А

Розничное кредитование в регионах: некоторым пора тормозить

Кредитование физических лиц в посткризисные годы радовало российский банковский сектор высокими темпами роста. О рисках «перегрева» рынка потребительского кредитования не единожды указывали МВФ, представители отрасли и регулятора. Новый председатель Центрального Банка России Эльвира Набиуллина заявила, что ЦБ намерен подготовить предложения для охлаждения темпов роста потребительского кредитования. В то же время темпы роста потребительского кредитования (как потребительские кредиты, так и жилищные) демонстрируют замедление темпов роста (рис.1).

Рисунок 1. Темпы роста задолженности физлиц в рублях

.jpg)

Наверняка дальнейшие меры ЦБ по охлаждению рынка коснутся стороны предложения, т.е. банковской системы – непосредственной вотчины регулирования ЦБ. Но если с этой стороной вопроса все более-менее понятно в силу доступной и вызывающей доверие статистики ЦБ, то потенциал спроса остается несколько более «закулисной» темой, скрытой внутри банков, занимающихся непосредственно потребительским кредитованием, особенно в регионах.

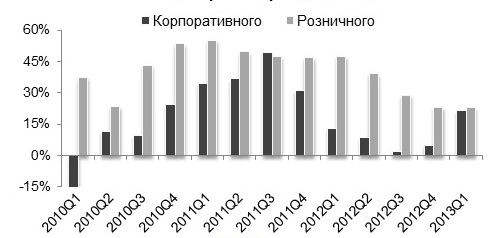

Розничное кредитование, и потребительское в частности, остается значимым источником роста внутреннего спроса и прибыли банков. Несмотря на снижение темпов роста, отмечаемое с 2011 года, темп роста потребительских кредитов остается на существенно более высоком уровне, чем корпоративное кредитование (рис.2).

Рисунок 2. Темп роста кредитования

В связи с этим особый интерес вызывает потенциал развития этого рынка с точки зрения дифференцированных по доходам групп населения и регионов. Можно предположить, что «богатые» регионы уже достаточно насыщены кредитами, и их потенциал роста весьма ограничен. С другой стороны, заемщики с более умеренными доходами, относительно недавно получившее доступ к кредитам, обладают значительно меньшим запасом финансовой устойчивости. Ключевой вопрос в том, какую дополнительную кредитную нагрузку они желают и способны взять на себя.

В целом рост кредитования, что вполне естественно, сопровождался ростом доходов населения. Снизилась доля регионов-лидеров потребительского кредитования: если в конце 2008 доля 10 регионов с максимальным портфелем розничных кредитов составлял 48%, то к 2012 их доля снизилась до отметки 45,5%.

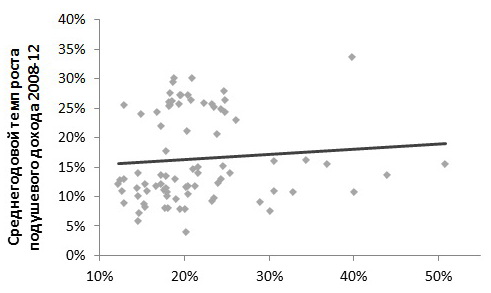

На графике (рис.3) довольно отчетливо видны две группы регионов, разделенные линией общего тренда, отделяющего условно «быстрорастущие» по доходам населения от «медленнорастущих».

Рисунок 3. Среднегодовой темп роста потребительских кредитов

Тренд, указывающий на рост кредитования, одинаков в обеих группах регионов. Причем в группе «медленнорастущих» по доходам регионов темп кредитования существенно превышает темп роста доходов. Причины и следствия подобного разделения по доходам требуют отдельного обстоятельного изучения, но одно из предположений заключается в «выравнивании» доходов в регионах с более чем 57% разницы в 2008 г. до 21% в 2012-м.

| Доход на душу (руб/мес) | 2008 | 2012 |

| «Медленно» растущие (М) | 7959 | 17555 |

| «Быстрорастущие» (Б) | 12484 | 21304 |

| Отношение доходов (М)/(Б) | 57% | 21% |

Среди регионов не наблюдается однозначной тенденции в росте кредитной нагрузки. С 2008 по 2012 гг. в ряде регионов существенно выросло соотношение взятых кредитов к располагаемому доходу. Поверхностный анализ отношения кредитной нагрузки (определяемый здесь как отношение суммы кредитов к годовому доходу) показывает, что его максимальный уровень достигают некоторые регионы как с низкими средними доходами по стране (Республика Тыва, Калмыкия, Бурятия, Хакасия), так и гораздо более благополучные (Тюменская область, Красноярский край). Кредитная нагрузка для них варьируется на уровне 30-40%, что вызывает сомнения в том, что они смогут в ближайшее будущее продолжить активное наращивание портфеля потребительских кредитов.

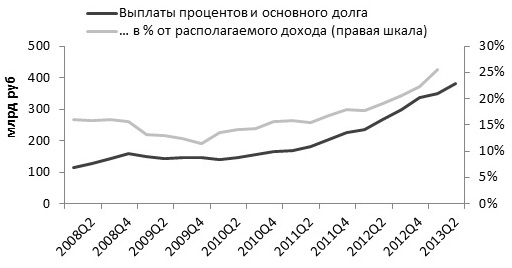

Беспокойство усугубляет также динамика нагрузки по обслуживанию долгов и ее отношение к располагаемому доходу (подразумевается сумма процентных платежей и выплата «тела» долга). В целом по РФ динамика может быть охарактеризована как экспоненциальный рост (рис.4).

Рисунок 4. Динамика показателей долговой нагрузки (по розничным кредитам)

С другой стороны, ряд регионов демонстрирует стабильность роста кредитной нагрузки, а некоторые даже его снижение. Наиболее ярким примером является Москва, за период 2008-12 обеспечившая 10% от совокупного прироста задолженности по потребительским кредитам, и вместе с тем продемонстрировавший снижение кредитной нагрузки с 15% до 14,7%. В эту же категорию можно отнести г. Санкт-Петербург, Нижегородскую, Самарскую области. Кредитная нагрузка в этих регионах находится на достаточно комфортном уровне (максимальный уровень в Санкт-Петербурге – 23,3% в конце 2012).

На графике (рис.5) показана соотношение кредитной нагрузки регионов и среднего дохода на душу, красная линия отражает медианный уровень кредитной нагрузки. Если абстрагироваться от дифференциации доходов внутри регионов, можно сделать вывод о том, что ряд регионов обладает значительным потенциалом для роста портфеля розничных кредитов (ниже красной линии).

Проблема для банков может заключаться в том, что ряд крупных регионов с относительно высокими доходами на душу, могут этот потенциал не реализовать. Причиной может стать либо избыточная кредитная нагрузка наиболее активных заемщиков потребительских кредитов (а значит и рост просрочки, рисков), или отсутствие интереса к потребительскому кредитованию как таковому – из-за высоких ставок или, например, в случае высокого дохода, при котором интерес для некоторых заемщиков могут представлять только ипотечные кредиты.

Рисунок 5. Соотношение кредитной нагрузки региона с душевым доходом

.jpg)

Примечание: размер кружка соответствует общему размеру регионального рынка розничного кредитования. На графике видно, что лидеры по этому показателю находятся ниже линии тренда

Еще одну проблему представляет то, что растущий портфель потребительских кредитов позволял маскировать риски, связанные с объемом просроченной задолженности. Замедление роста портфеля уже приводит к концентрации внимания банков на рисках и более аккуратному подходу к выбору заемщиков. Потенциально это еще более ограничивает рост портфеля кредитов, но, с другой стороны, подобный подход способен на более долгосрочном периоде понизить ставки по потребительским кредитам, и, тем самым, привлечь в ряды потенциальных клиентов более широкую аудиторию. Это будет на руку всем участникам рынка.