- A

- A

- A

- АБB

- АБB

- АБB

- А

- А

- А

- А

- А

«Новые Комментарии о Государстве и Бизнесе» №30

Пять прогнозов и один бюджет

На фоне медленно, но уверенно набирающей силу стагнации в мировой экономике традиционные внешние драйверы экономического роста в России практически не работают. Более того, можно сказать, что российская экономика исчерпала весь потенциал роста, который мог обеспечить 110-долларовый баррель. По итогам августа стагнация в России стала более отчётливой, охватив ещё больше ключевых экономических параметров. Рост сейчас концентрируется преимущественно в секторе услуг, в то время как в отраслях реального сектора динамика либо откровенно плохая, либо неустойчивая. Расчет правительства на восстановление инвестиционной активности, необходимой для достижения хотя бы 3,5% роста ВВП по итогам 2012 г. (официальный прогноз), пока не оправдывается. Эффект от количественного смягчения и других мер, предпринимаемых денежными властями по всему миру, наверняка позитивно отразится на российском финансовом секторе, но в силу отсутствия связок между финансовым и реальным сектором вряд ли сможет заметно оживить производство.

Тем временем в рамках бюджетного процесса МЭР опубликовал пять прогнозных сценариев, лишь один из которых (сценарий острого внешнего кризиса) предполагает почти нулевые темпы роста ВВП в 2013 г. Остальные сценарии обещают в ближайшие три года рост, темпы которого меняются в довольно широких пределах – от 3% до 5–6% в год практически вне зависимости от цен на нефть. Не углубляясь в подоплеку выбора именно этих сценариев, нужно признать, что никогда в последние годы потенциальный вклад собственной экономической политики властей в темпы роста не оценивался ими так высоко. Между тем инструменты, которыми реально располагает нынешнее правительство, на самом деле очень ограничены, что добавило ожесточенности традиционному спору между МЭР и Минфином о допустимости бюджетного дефицита. Что же еще остается, если нет возможности всерьез заниматься строительством институтов и проводить либерализацию экономики? Только пытаться по-иному перераспределить имеющиеся ресурсы.

По итогам всех обсуждений, в том числе самого драматического – у президента, установка на достижение сбалансированного бюджета к 2015 году осталась неизменной. Минфин согласился включить в федеральный бюджет менее половины дополнительных расходов, связанных с выполнением майских указов В. Путина (0,4% ВВП в 2013-м, 0,5% ВВП в 2014-м и 0,6% ВВП в 2015 году). Эти расходы включают в себя: повышение оплаты труда для перехода на эффективный контракт, в т.ч. для преподавателей вузов, пособия семьям при рождении третьего и последующих детей, формирование государственных научных фондов, повышение стипендий хорошо успевающим и нуждающимся студентам, дополнительные средства на решение проблемы ликвидации аварийного жилья, поддержку ведущих университетов, ежегодное увеличение числа контрактников в армии, а также по 100 млрд руб. в год на поддержку регионов в рамках межбюджетных отношений. Что касается других дополнительных обязательств, в основном по увеличению зарплат школьным учителям и работникам культуры (0,5% ВВП в 2013-м, 0,6% ВВП в 2014-м и 0,8% ВВП в 2015 году), то перспективы их исполнения теперь напрямую зависят от состояния региональных бюджетов. Последние в свою очередь, в отличие от федерального бюджета, зависят не от цен на нефть, а от состояния внутренней экономики (две трети поступлений в бюджеты регионов – налог на прибыль и подоходный налог) и пресловутого инвестклимата.

На рост бюджетных доходов (в регионах – в большей степени, в центре – в меньшей) можно рассчитывать, лишь преодолев нынешнюю стагнацию в экономике. Интересный момент состоит в том, что в новых условиях, когда бюджетные обязательства регионов по зарплате должны быть жестко привязаны к динамике средней зарплаты в регионах, местные власти будут несколько больше заинтересованы в максимизации прибыли «своих» налогоплательщиков (и, соответственно, налога на прибыль), чем в увеличении зарплат на подведомственных территориях. Теоретически это могло бы положительно сказаться на объеме инвестиций, но есть опасение, что в нашем «климате» это может обернуться инвестициями за пределами России.

Наталья Акиндинова

Конкурентоспособность российской экономики: новый взгляд, старые проблемы

Мы плохо знаем экономику, в которой живем – этот парафраз крылатой фразы одного из последних российских генсеков сегодня опять весьма актуален. Именно такое незнание побуждает экономистов искать новые подходы к анализу конкурентоспособности стран мира, охваченных кризисом, природа которого не до конца понятна. В России на это накладывается то, что в науке принято называть «ресурсным проклятием», а проще говоря, «нефтяная игла» или «halyava».

Недавно вышли два новых рейтинга конкурентоспособности стран мира (с участием России), сосредоточенных на анализе структурных аспектов этого понятия, то есть факторов, обеспечивающих долгосрочную (а не сиюминутную) устойчивость темпов экономического роста национальных экономик.

Первый рейтинг связан с завершением объемного проекта аналитических центров под эгидой Еврокомиссии в попытке оценить (в динамике) вклад стран мира в мировые цепочки добавленной стоимости (с учетом сырья и промежуточных изделий). Попытка, основанная на кропотливой интеграции национальных таблиц «затраты – выпуск», внешнеторговой и трудовой статистики, была в свое время инициирована исследованиями, показывающими, что вклад собственно Китая в собираемый на его территории iPod компании Apple составляет лишь несколько процентов, а большая часть доходов оседает в карманах американского гиганта и производителей комплектующих, базирующихся в разных регионах мира вне Китая.

Публикация нынешним летом первых результатов проекта позволяет получить новый взгляд на мировую экономику, однако в данном сюжете отметим пока лишь два вывода, вплотную касающихся России.

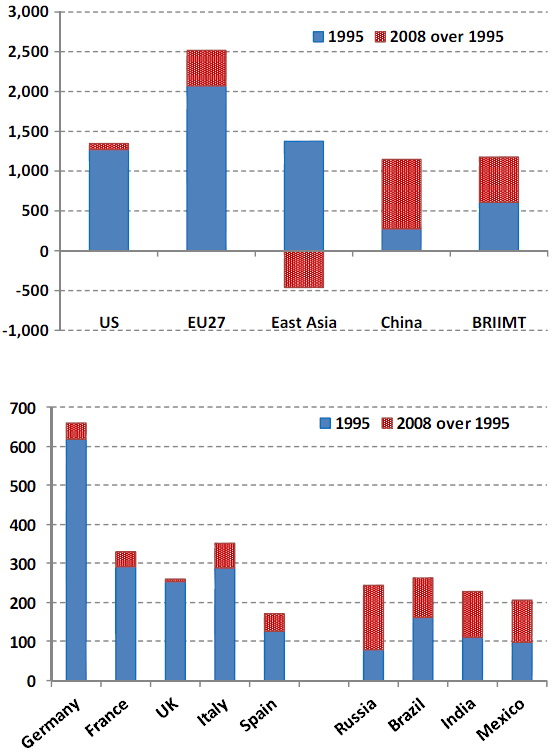

Первый вывод относительно оптимистичен для России: в предкризисный период (в 1995–2008 гг.) доля России в цепочках добавленной стоимости росла темпами, сопоставимыми с Китаем, хотя абсолютное значение вклада в 2008 г. было более чем в 4 раза меньше (см. рис. 3.1). При этом в мировой экономике в тот момент доминировала экономика Евросоюза (в составе 27 стран), а экономики США и Китая – заметно отставали.

Рис. 3.1. Вклад стран мира в цепочки добавленной стоимости обрабатывающей промышленности (без пищевой промышленности), млрд долл. США в 1995 и 2008 гг. (в ценах 1995 г.)

Примечание: BRIIMT – Бразилия, Россия, Индия, Индонезия, Мексика и Турция.

Источник: EC

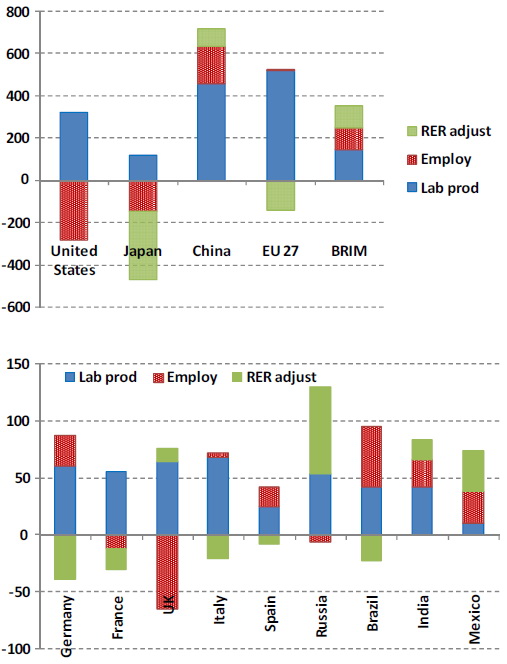

Второй вывод негативен для России. Почти на две трети прирост вклада России в мировые цепочки добавленной стоимости объясняется пресловутым валютным фактором, то есть укреплением реального курса рубля, которое обуславливалось… ростом нефтяных цен (см. рис. 3.2). Поскольку в ближайшие годы даже по прогнозам правительства курс рубля будет, скорее всего, ослабевать даже в номинальном выражении, то доля России, при прочих равных, в мировом производстве добавленной стоимости будет снижаться.

Рис. 3.2. Динамика вклада стран мира в цепочки добавленной стоимости обрабатывающей промышленности (без пищевой промышленности), млрд долл. США в 1995 и 2008 гг. (в ценах 1995 г.)

Источник: EC

Термин «при прочих равных», как всегда в экономике, требует специального рассмотрения. И здесь в определенной степени может помочь новый рейтинг конкурентоспособности стран мира от Всемирного экономического форума (ВЭФ), обнародованный около двух недель назад (при всех его известных недостатках, связанных с большой долей опросных данных). Для расчета индекса глобальной конкурентоспособности стран (GCI) рейтинг интегрирует массу данных, группируя их по 12 основным позициям, характеризующим развитие макроэкономики, рынков, институтов, технологий и человеческого капитала.

Если говорить о продвижении в рейтинге конкурентоспособности ВЭФ, что в некоторых странах является критерием оценки правительства, то мы не думаем, что сосредоточиваться только на нем правильно. Однако его обсуждение – хороший информационный повод для того, чтобы взглянуть на картину комплексно и еще раз подумать над проблемой устойчивости экономического Публикация нынешним летом первых результатов проекта позволяет получить новый взгляд на мировую экономику, однако в данном сюжете отметим пока лишь два вывода, вплотную касающихся России.

Первый вывод относительно оптимистичен для России: в предкризисный период (в 1995–2008 гг.) доля России в цепочках добавленной стоимости росла темпами, сопоставимыми с Китаем, хотя абсолютное значение вклада в 2008 г. было более чем в 4 раза меньше (см. рис. 3.1). При этом в мировой экономике в тот момент доминировала экономика Евросоюза (в составе 27 стран), а экономики США и Китая – заметно отставали.

Второй вывод негативен для России. Почти на две трети прирост вклада России в мировые цепочки добавленной стоимости объясняется пресловутым валютным фактором, то есть укреплением реального курса рубля, которое обуславливалось… ростом нефтяных цен (см. рис. 3.2). Поскольку в ближайшие годы даже по прогнозам правительства курс рубля будет, скорее всего, ослабевать даже в номинальном выражении, то доля России, при прочих равных, в мировом производстве добавленной стоимости будет снижаться.

Термин «при прочих равных», как всегда в экономике, требует специального рассмотрения. И здесь в определенной степени может помочь новый рейтинг конкурентоспособности стран мира от Всемирного экономического форума (ВЭФ), обнародованный около двух недель назад (при всех его известных недостатках, связанных с большой долей опросных данных). Для расчета индекса глобальной конкурентоспособности стран (GCI) рейтинг интегрирует массу данных, группируя их по 12 основным позициям, характеризующим развитие макроэкономики, рынков, институтов, технологий и человеческого капитала.

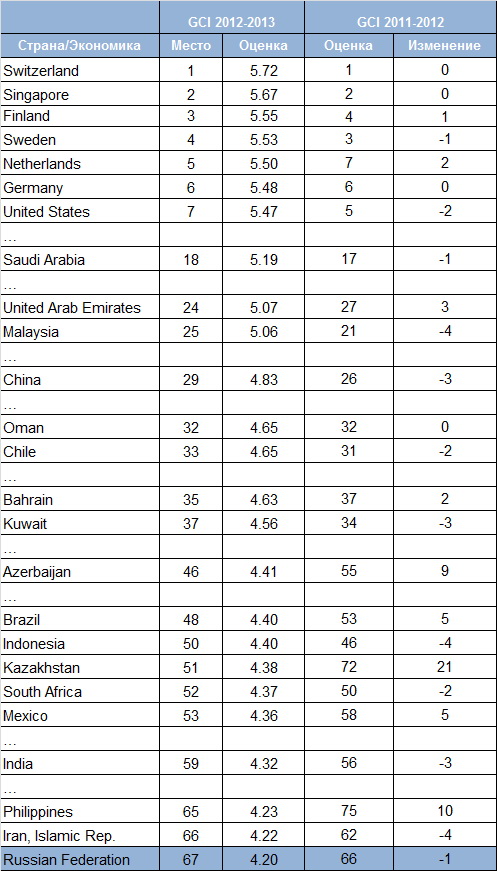

Таблица 3.1. Сводный рейтинг ВЭФ (GCI –Global Competitiveness Index) 2012–2013 гг.

Источник: ВЭФ

Если говорить о продвижении в рейтинге конкурентоспособности ВЭФ, что в некоторых странах является критерием оценки правительства, то мы не думаем, что сосредоточиваться только на нем правильно. Однако его обсуждение – хороший информационный повод для того, чтобы взглянуть на картину комплексно и еще раз подумать над проблемой устойчивости экономического роста в ресурсной экономике минерально-сырьевого типа, которая чрезвычайно волатильна в силу колебаний цен на минеральное сырье и вытесняет обрабатывающий сектор, раздувая добычу и сферу услуг. Кроме того, ресурсная экономика характеризуется борьбой за ренту и слабой зависимостью правительства от населения, занятого в несырьевом сегменте, так как в такого типа экономиках власти зависят в основном от нескольких сырьевых гигантов – «ключевых налогоплательщиков» в российской фискальной терминологии. Поиск рецепта успеха для такой экономики – сложная задача, которая, тем не менее, должна быть решена российской элитой.

Рейтинг ВЭФ показывает, что хотя его в этом году возглавляют небольшие (с точки зрения населения) страны – Швейцария, Сингапур, Финляндия и Швеция, однако в целом конкурентоспособными (с точки зрения его авторов) могут быть и большие, и малые страны, и здесь ссылки на то, что Россия «too big, to compete», безосновательны – об этом говорит соответствующий график рассеивания. Вряд ли кого-нибудь может обрадовать тот факт, что позиция России в глобальном рейтинге ВЭФ 2012–2013 гг. практически не изменилась: наша страна заняла 67-е место из 144 стран (в прошлом году 66-е из 140 стран). Выше расположились и партнеры по БРИК (из них Китай на 29-м месте), и многие нефтедобывающие страны (см. таблицу 3.1).

При этом не стоит сбрасывать со счетов то, что Россия, за счет низкой внешней задолженности и положительного в прошлом году баланса федерального бюджета, резко улучшила позиции в макроэкономике, поднявшись с 44-го до 22-го места. Это на самом деле означает, что все прочие факторы ушли сильно вниз. Россия, имея седьмое место в мире по размеру рынков, не может этим воспользоваться, так как находится на «дне» таблицы по эффективности товарных рынков, развитию государственных институтов и финансового рынка (134-е, 133-е и 130-е место соответственно). К числу самых «кричащих» в этих «опорах» конкурентоспособности относятся проблемы конкуренции и таможни, защиты миноритариев и прав собственности (суды и право), а также надежность российских банков.

К «историям успеха» нынешнего рейтинга можно, помимо Казахстана и Азербайджана, отнести довольно крупные экономики Турции и Филиппин, которые поднялись на 10 и 16 позиций, заняв, соответственно, 43-е и 65-е места. Они, в отличие от России, подкрепили успехи в сфере макроэкономики (Турция, К «историям успеха» нынешнего рейтинга можно, помимо Казахстана и Азербайджана, отнести довольно крупные экономики Турции и Филиппин, которые поднялись на 10 и 16 позиций, заняв, соответственно, 43-е и 65-е места. Они, в отличие от России, подкрепили успехи в сфере макроэкономики (Турция, например, выросла в 2011 г. по-китайски на 8,4%) достижениями и в других областях: Турция – в сфере финансов и конкуренции на товарных рынках, Филиппины – в области борьбы с коррупцией и увеличения доверия к политикам.

В общем-то, даже интуитивно понятно, что устойчивости долгосрочных темпов экономического роста и повышения конкурентоспособности нельзя добиться, опираясь только на макроэкономику. Эта интуиция иллюстрируется данным рейтинга, что показано на рис. 3.3 и 3.4, где изображена связь сводного глобального рейтинга ВЭФ и сводных рейтингов состояния макроэкономики и человеческого капитала. Видно, что разброс рейтинга по макроиндикатору гораздо шире, чем по индексу здоровья нации и начального образования.

Мы не считаем, что на основании рейтингов, пусть даже и уважаемых, России можно прописать «стандартные» внешние рецепты успеха в поддержании устойчивых темпов экономического роста. На самом деле, их просто не существует – каждая страна ищет и находит свой путь для решения этой проблемы. Ясно одно: продвижение в рейтинге конкурентоспособности ВЭФ – сложная, но абсолютно решаемая задача. Но для ее решения нужны не просто желание и консолидация всей российской элиты, но и отказ от очень многих ставших привычными особенностей российского бизнеса и государственного управления.

Валерий Миронов

Полный текст бюллетеня «Новые Комментарии о Государстве и Бизнесе» №30, 8 — 21 сентября 2012 г.