- A

- A

- A

- АБB

- АБB

- АБB

- А

- А

- А

- А

- А

Новый КГБ №29

Прогноз, инвестиции и «двойные стандарты»

В конце августа 2012 г. в рамках бюджетного процесса Минэкономразвития обновил базовый вариант прогноза российской экономики до 2015 года. Изменения по сравнению с предыдущим вариантом коснулись в основном 2012 года. По итогам прошедших восьми месяцев со 115 до 109 долл./барр. был снижен уровень цен на нефть, сократились оценки объемов экспорта и импорта, среднегодовой курс рубля был приведен в соответствие с сегодняшними реалиями. Ожидаемым было и повышение прогноза инфляции в текущем году с 5–6% до 7%, обусловленное повышением тарифов и опережающим ростом цен на продовольствие, проявившимся в последние месяцы. При этом оценка роста ВВП практически не изменилась, увеличившись с 3,4 до 3,5%.

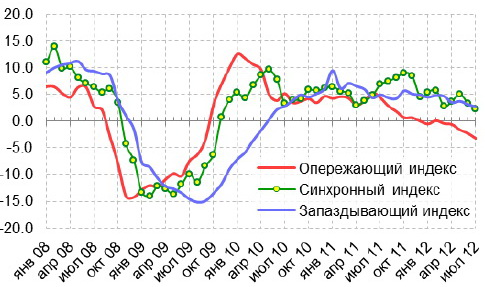

Рис. 1.1. Динамика сводных циклических индексов (прирост за год), в %

Источник: Институт «Центр развития» НИУ ВШЭ

Учитывая, что в середине года экономический рост практически остановился, достижение такого уровня возможно только в случае очередного ускорения российской экономики во втором полугодии (до 0,6–0,8% квартальных темпов роста). Рост ВВП на 3,7% в 2013 году в сегодняшней ситуации можно считать супероптимистическим прогнозом, поскольку он предполагает ускорение роста инвестиций и неизвестно откуда взявшееся повышение конкурентоспособности отечественных производителей. Впрочем, В. Путин в недавнем интервью телеканалу Russia Today заявил, что, «в этом году мы всё-таки планируем плюс, причём плюс от 4 до 5 процентов». По нашей оценке, чтобы обеспечить хотя бы 4% роста ВВП в текущем году, экономика должна резко прибавлять по 1,4%, а для 5%-ного роста – по 2,7% (со снятой сезонностью) в третьем и четвертом квартале.

В июле мы опубликовали свой прогнозный сценарий развития российской экономики при стабильных ценах на нефть и сохранении текущего низкого уровня инвестиционной активности и интенсивности оттока капитала. По нашим расчетам, в этих условиях экономика уже в следующем году может вовсе потерять положительную динамику. Насколько реальна такая опасность?

Основной внутренней причиной вялой инвестиционной активности в первом полугодии 2012 года была политическая неопределенность относительно состава и курса будущего правительства, но нельзя сказать, что эта неопределенность во втором полугодии существенно снизилась. Даже если встать на позицию правительственных чиновников, которые постоянно говорят «ну сколько можно про суды и про закон», то особых достижений у российских властей пока не видать. Да, проделана большая работа по созданию «дорожных карт», которые должны привести к улучшению инвестиционного климата, но пока они остаются лишь на бумаге. Да, Минфин сумел настоять на закреплении обновленного бюджетного правила, ограничивающего рост бюджетных расходов, однако параметры бюджета-2013 до сих пор не согласованы, а высшие чиновники делают противоречивые заявления о судьбе пенсионной реформы и накопительной пенсионной системы. Кроме того, правительство, похоже, собирается заморозить выполнение предвыборных обещаний по повышению зарплат в образовании, науке и здравоохранении (большая часть которых приходится на региональный уровень), но при этом выполнять обязательства перед силовиками и ВПК.

При этом отток капитала из страны продолжается, инвестиционная активность постепенно сворачивается, а ведь в любом учебнике по экономике можно прочитать, что без инвестиций экономический рост не может состояться. Самое тревожное, что нынешняя волна оттока капитала из России сопровождается оттоком мозгов, оттоком человеческого капитала, который вернуть будет гораздо тяжелее. Даже если предположить, что «с понедельника» российские власти всерьез займутся решением всех известных проблем, которые обуславливают текущее качество инвестиционного климата, вряд ли первые результаты будут восприняты и оценены бизнес-сообществом ранее, чем через год. А это значит, что с высокой степенью вероятности начавшаяся в середине текущего года экономическая стагнация может оказаться гораздо более серьезной, чем это кажется сегодня.

Наталья Акиндинова

Опять ничего не вышло

В конце августа 2012 г. Министерство труда и социальной защиты обнародовало проект «Стратегии развития пенсионной системы Российской Федерации до 2030 года». Авторы Стратегии признают, что современная российская пенсионная система неустойчива, требует постоянно растущих трансфертов из федерального бюджета и не обеспечивает приемлемых коэффициентов замещения. Основные предложения стратегии заключаются в отказе от ряда решений, принятых в 2002 году на предыдущей итерации пенсионной реформы.

Несбалансированность российской пенсионной системы уже превышает 3% ВВП: одна седьмая часть расходов федерального бюджета направляется на покрытие разницы между расходами на трудовые пенсии и взносами на страховую часть трудовой пенсии. В перспективе, в связи со старением населения, нужно либо провести радикальную реформу российской пенсионной системы, либо увеличить объем трансферта Пенсионному фонду из федерального бюджета, либо сокращать коэффициент замещения.

Нет никаких сомнений в том, что авторы Стратегии готовили свои предложения при чрезвычайно существенных политических ограничениях. Так, нельзя было предлагать повышение пенсионного возраста или отмену/сокращение льгот по выходу на пенсию занятых на вредных производствах и для ряда других профессий. В такой ситуации для обеспечения сбалансированности, точнее, сокращения несбалансированности можно действовать в трех направлениях. Можно повышать налоговую нагрузку, менять современную пенсионную формулу и реформировать накопительную часть пенсии. Авторы Стратегии пошли сразу по трем указанным направлениям.

Минтруд заявляет, что предлагаемая Стратегия базируется на мировых тенденциях развития пенсионных систем, однако даже краткий анализ того, что происходило с пенсионными системами в разных странах мира за последние пару десятков лет, позволяет назвать это заявление, как минимум, лукавством. Во многих странах тенденция старения населения заставила ввести обязательную накопительную пенсионную систему.

Так, накопительные пенсионные системы, основанные на обязательных страховых взносах, присутствуют в 16 из 34 стран членов ОЭСР. Сравнительно недавно такие системы были введены в странах Центральной и Восточной Европы и Латинской Америки.

Таблица 5.1. Ставки страховых взносов в солидарную пенсионную систему и соотношение в 2009 году поступлений по страховым взносам с ВВП

* Данные по России приведены за 2012 год (соотношение с ВВП – оценка Министерства труда и социальной защиты РФ).

** Для граждан, родившихся ранее 1967 года.

Источник: ОЭСР, Министерство труда и социальной защиты РФ

Таблица 5.2. Охват населения в возрасте от 16 до 64 лет обязательными и добровольными накопительными программами, в %

Источник: ОЭСР

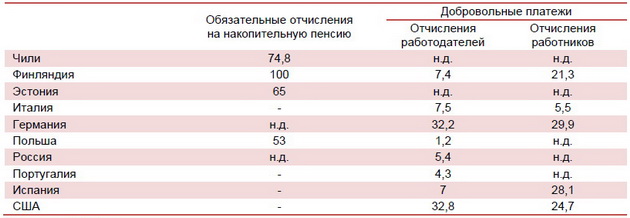

Из данных таблицы 5.2 следует, что в целом ряде стран обязательные накопительные программы охватывают значительную часть населения в трудоспособном возрасте. Отметим, что в проблемных европейских странах – Испании, Португалии, Италии – такие программы отсутствуют. Зато, в соответствии с данными таблицы 5.1, в Испании и Италии рекордно высокие отчисления в солидарную пенсионную систему и достаточно высокий уровень страховых трудовых пенсий (в российской терминологии). Но нужно ли брать с этих стран пример?

Еще немного международного опыта. В ряде стран пенсионные фонды выступают в роли институциональных инвесторов при финансировании дорогих и долгосрочных инвестиционных проектов, в том числе проектов по развитию инфраструктуры. ОЭСР предлагает для своих членов специальную программу по увеличению использования средств пенсионных фондов на финансирование развития инфраструктуры. Лидером в этом направлении является Австралия, у которой солидарной пенсионной системы вообще нет. Ожидается, что в 2012 году вложения австралийских пенсионных фондов в инфраструктурные проекты составят 65 млрд долл. Справедливости ради отметим, что в Австралии активы пенсионных фондов превышают 800 млрд долл. (выше российских показателей в 11 раз). Объединяет Австралию и Россию насущная потребность в развитии инфраструктуры.

Вернемся к российским реалиям. Разумеется, трудно представить, что в современных российских условиях пенсионные накопления будут использоваться для финансирования капитальных вложений. Особенностью российской накопительной системы является то, что никаких преимуществ застрахованные моложе 1967 года рождения в соответствии с современной пенсионной формулой не получают. Вся «накопительная» прибавка к пенсии, при сохранении современной пенсионной формулы и способности федерального бюджета выплачивать Пенсионному фонду огромные трансферты, будет «компенсирована» потерями расчетного страхового капитала, служащего основой для расчета трудовой пенсии. Более того, доходность размещения пенсионных накоплений усилиями управляющих компаний чрезвычайно низка (ниже уровня инфляции) и формально выгоднее в накопительной программе вообще не участвовать, ведь страховые пенсии (то есть расчетный страховой капитал) индексируются практически в размере инфляции. На этом, кстати, и строит свою аргументацию Министерство труда. Однако вместо того, чтобы задуматься о том, как можно сделать так, чтобы доходность реального пенсионного капитала превышала темпы увеличения расчетного страхового капитала, российские чиновники предлагают самое примитивное решение – ликвидировать накопительную систему или кратно сократить ее масштабы.

Мы уверены, сокращение или ликвидация накопительного компонента российской пенсионной системы представляет собой только временное решение проблем. Через 7–8 лет проблема дефицита средств Пенсионного фонда снова обострится – правда, заниматься этим придется уже другим чиновникам.

Андрей Чернявский

Полный текст бюллетеня «Новый Кризис, Государство, Бизнес» №29, 25 августа — 7 сентября 2012 г.