- A

- A

- A

- АБB

- АБB

- АБB

- А

- А

- А

- А

- А

Новый КГБ №28

Реальная экономика в 2012 г.: лидеры и отстающие

Недавно в одной из газет для описания ситуации с претензиями Минфина к Минэкономразвития относительно слишком большого оптимизма при прогнозировании гипотетической кризисной ситуации в 2013 г. был выбран заголовок: «Мы тверже стоим на ногах, хотя, к сожалению, ноги кривоваты». Похоже, июльская отчетность Росстата заставляет сказать, что у экономики не только ноги кривоваты, но и на ногах она уже стоит нетвердо.

Дискуссия между Минфином и Минэкономразвития относительно тяжести потенциального кризиса в российской экономике (т.н. стресс-сценарий), где Минфин выступал в роли завзятого пессимиста, как показали июльские данные Росстата, оказалась очень актуальной. Некоторые фактические признаки кризиса проявились в июле, когда на фоне кажущегося благополучия очищенный от сезонности ВВП России впервые за многие месяцы сократился на 0,2% к предыдущему месяцу (согласно предварительной оценке Минэкономразвития), а темпы роста к июлю прошлого года упали до 2,9%.

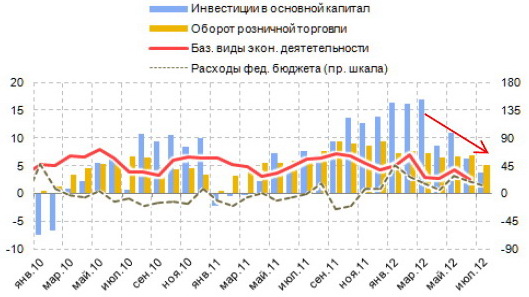

Медленное сползание экономики вниз происходит уже не первый месяц: последовательно замедляются годовые приросты основных элементов внутреннего спроса – инвестиций, розничного товарооборота и расходов госбюджета, прирост которых в июле составил 3,8, 5,1 и 10% (год к году), что кратно ниже, чем в начале года (рис. 1.1.).

Рисунок 1.1. Динамика базовых видов экономической деятельности и внутреннего спроса (прирост год к году), в %

Источник: Росстат, расчеты Института «Центр развития» НИУ ВШЭ

Особенно показателен июльский провал инвестиций в основной капитал, которые впервые за многие годы упали по отношению к июню на 13,9%. Июльские показатели инвестиций всегда меньше июньских в силу сезонного фактора, но никогда падение не было таким большим, как в этом году. Это привело к тому, что падение инвестиций со снятой сезонностью и календарем, по данным Минэкономразвития, составило в июле минус 1,5% (против минус 0,1% в июне и плюс 3,8% – в мае 2012 г.).

Росстат также пересмотрел в сторону повышения данные по инвестиционной динамике за апрель, май и второй квартал в целом. Квартальный показатель прироста инвестиций по полному кругу предприятий год к году был увеличен с 6,5 до 8,5%, а со снятой сезонностью и календарем – до 2,6% против 1,6% соответственно. И тут такое разочарование в июле! До выхода официальной статистики Росстата о динамике инвестиций по секторам экономики за второй и третий квартал текущего года трудно судить о конкретных причинах торможения инвестиций, но обращает на себя внимание тот факт, что, судя по данным мониторинга Минэкономразвития за июль, во втором квартале значительный отрицательный вклад в прирост инвестиций внес трубопроводный транспорт – минус 2,3 п.п. при совокупном квартальном приросте инвестиций по крупным и средним предприятиям на 5,6% (год к году). Учитывая удельный вес инвестиций в трубопроводы (7,4 млрд долл., или около 12% всех инвестиций в экономику во втором квартале прошлого года), в этом году «нефтегазовые генералы» во втором квартале сократили свои долгосрочные вложения в трубу почти на 20% в реальном выражении. Возможно, что эта тенденция продолжилась и в июле.

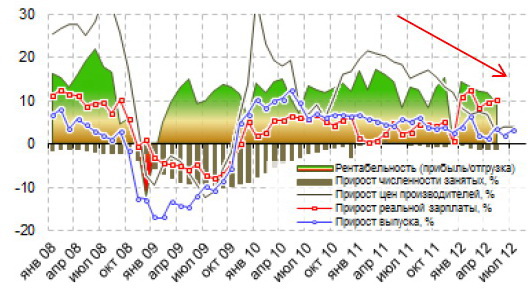

Идут вниз и темпы прироста базовых отраслей и промышленности в целом как ключевого сегмента экономики. В июле промышленное производство выросло на 3,4% к тому же месяцу предыдущего года, что выше показателей июня (1,9%), при этом рост со снятой сезонностью, по официальным данным (Росстат и Минэкономразвития), составил от 0,7 до 0,9% против 0% в июне. Однако не ясно, учтен ли здесь календарный фактор, ведь в июле этого года было на один рабочий день больше, чем год назад, а данные динамики промпроизводства «со снятым календарем» Росстат перестал публиковать уже давно, что крайне затрудняет адекватную оценку оперативной ситуации. Если отвлечься от ненадежных цифр статистики промышленного выпуска и взглянуть на ситуацию в индустрии шире, то можно отметить ряд как положительных, так и отрицательных тенденций, среди которых последние, на наш экспертный взгляд, все же преобладают.

К положительным трендам в промышленности можно отнести снижение цен производителей (даже более сильное, чем ИПЦ), а также небольшое, чуть более 1%, но все же заметное сокращение численности занятых (рис. 1.2).

Рисунок 1.2. Динамика промышленности России в целом (прирост год к году), в %

Источник: Росстат, расчеты Института «Центр развития» НИУ ВШЭ

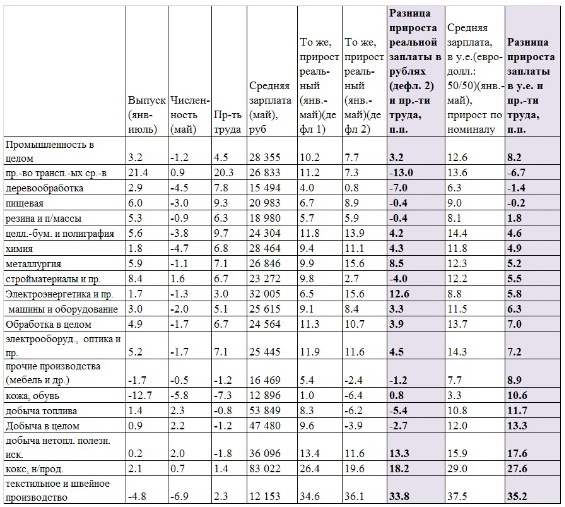

К отрицательным тенденциям, прежде всего, можно отнести уменьшение с начала года средней рентабельности по промышленности в целом примерно в полтора раза – до 10% к обороту, что снижает инвестиционный потенциал экономики, особенно с учетом сильного оттока капитала. О падении ценовой конкурентоспособности говорит факт опережения приростом заработной платы (и в валютном, и в рублевом выражении) прироста производительности труда не только в целом по обрабатывающей промышленности (о чем мы писали в прошлом выпуске нашего обозрения), но в большинстве важнейших секторов промышленности (таблица 1.1).

Таблица 1.1. Рейтинг секторов промышленности по динамике индикаторов затратной конкурентоспособности в 2012 году, прирост год к году (в %, если не указано иное), сектора ранжированы по последнему столбцу

Примечание: дефл.1 – дефлятор потребительских расходов, дефл. 2 – индекс цен производителей соответствующего вида экономической деятельности в промышленности, по данным Росстата.

Источник: Росстат, расчеты Института «Центр развития» НИУ ВШЭ

Быстрый рост заработной платы (с начала года в среднем примерно на 10% год к году) в первой половине текущего года является двигателем потребительского спроса и экономики в целом (наряду с галопирующим потребительским кредитом), однако он может привести к кризису, если не будет подкреплен увеличением эффективности производства.

Производительность труда, по нашим предварительным (то есть без учета отработанных человеко-часов2) оценкам, выросла в 2012 г. в промышленности в целом на 4,5%, а в ее секторах – темпами от 3% в электроэнергетике до 20% в производстве транспортных средств. При этом в добывающем сегменте промышленности за счет опережающего роста численности занятых производительность труда снизилась на 1,2%, также как в явном аутсайдере – российской обувной промышленности. В обрабатывающей промышленности в целом производительность труда выросла на 6,7%.

При этом доля заработной платы в издержках промышленности увеличилась, что и послужило одной из причин снижения рентабельности и затухания темпов роста инвестиций. Если для оценки динамики реальной заработной платы использовать не унифицированный для всей экономики дефлятор потребительских расходов, а индекс оптовых цен соответствующего сектора промышленности (рублевый дефлятор 2 в таблице 1.1.), то именно полученный индикатор более точно, как подчеркивает ряд авторов, может сказать о росте удельных трудовых издержек в рублевом выражении. Проведенные нами по этому алгоритму расчеты показывают, что удельные трудовые рублевые издержки выросли в 2012 г. на 3,2% в промышленности в целом, на 3,9% – в обработке, на 13–18% – у антилидеров, или у лидеров неэффективности – в нефтепереработке (производящей уже много лет в лучших бюрократических традициях отрицательную добавленную стоимость), в заново перекраиваемой электроэнергетике и на «рудниках», то есть в добыче нетопливно-энергетических полезных ископаемых. Интересно, что у стабильно отсталой в технологическом плане нефтепереработки самый высокий среди российских отраслей средний уровень заработной платы – более 83 тысяч рублей в мае, что заметно выше, чем у находящейся на втором месте добыче топлива – около 54 тысяч рублей.

В наибольшей степени удельные рублевые издержки снизились у производителей транспортных средств и в деревообработке (таблица 1.1). В последних двух столбцах таблицы приведены оценки роста удельных издержек и в валютной заработной плате, что важно при оценке динамики конкурентоспособности российских производителей относительно производителей других стран, но они дают схожую картину.

Подытоживая, можно отметить, что тенденция к замедлению экономики неслучайна. Хотя промышленность, по официальным оценкам, пока растет, но ее финансовый потенциал снижается. Августовские индикаторы ожиданий ИСИЭЗ НИУ ВШЭ, построенные на основе опросов Росстата, находятся в явно положительной зоне, однако в августе не выросли по отношению к июню, а индекс предпринимательской уверенности упал с +1 в июле до 0 в августе (рис. 1.3). Запасы – в полной норме, но это лишь значит, что производство не будет опережать прирост спроса, а если последний будет замедляться, что наиболее вероятно, то выпуск будет и дальше замедляться. Идти будем от 4,3% прироста годового ВВП в 2010–2011 гг. не к 6%, что является желанной целью для экономического блока правительства, а вниз к 3%. Хорошо бы не ниже.

Валерий Миронов, Дарья Авдеева

Исполнение федерального бюджета за семь месяцев

В середине 2012 года исполнение бюджета стало на привычные по прошлому году профицитные рельсы, – профицит составил 0,9% ВВП. В прошлом году профицит был связан с существенным превышением нефтяных цен по сравнению с запланированными. В текущем году достаточно высокие цены на нефть сочетаются с незапланированным в бюджете ослаблением рубля.

Таблица 4.1. Доходы и расходы федерального бюджета, в % к ВВП

Источник: Минфин России

Доходы. По предварительной оценке Минфина, в январе-июле 2012 года доходы федерального бюджета составили 7248 млрд руб. (22% ВВП). Нефтегазовые доходы составили 3734 млрд руб., или 51,5% всех доходов (11,3% ВВП). Несмотря на то что средняя цена нефти Urals за первые семь месяцев текущего года составила 110,7 долл./барр., что ниже принятой в бюджетных расчетах цены на 4,3 долл., нефтегазовые доходы устойчиво обеспечивают более половины доходной части бюджета. Причиной является более высокий курс доллара к рублю по сравнению с заложенным в макропрогнозе, лежащем в основе бюджета. Так, за первые семь месяцев 2012 года средний курс доллара к рублю составил 30,87 руб./долл. при запланированном курсе 29,2 руб./долл. В годовом выражении такое превышение дает около 270 млрд руб. дополнительных бюджетных доходов, или практически весь нынешний бюджетный профицит.

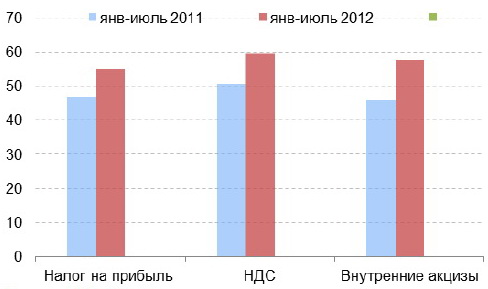

Рисунок 4.1. Сбор налогов по отношению к годовым назначениям и исполнению за год

Источник: Минфин России

С ненефтегазовыми доходами ситуация выглядит также весьма благополучно. По отношению к годовым назначениям этих доходов собрано примерно столько же, что и в прошлом году (55,8% в текущем году против 56,3% в 2011 году). Как видно из рис. 4.1, по всем основным «внутренним» налогам отношение сборов за семь месяцев к годовым объемам превышает прошлогодние значения. Хуже обстоит дело с налогами на импорт – НДС и импортными пошлинами, что обусловлено более низкими объёмами импорта, по сравнению с заложенными в расчетах к бюджетным доходам. При запланированном на год росте в 14,1%, рост импорта в первом полугодии составил всего 4% (во втором квартале импорт сократился на 2,3%), но и здесь ослабление рубля сыграло в пользу бюджета.

Хотя в целом с доходами федерального бюджета ситуация выглядит вполне благополучно, это благополучие во все возрастающей степени связано с ценами на нефть и соотношением доллара и рубля. Ненефтегазовый дефицит федерального бюджета за первые семь месяцев 2012 года составил 10,5% ВВП, в прошлом году этот показатель составлял 8%.

Расходы. Расходы федерального бюджета за семь месяцев 2012 года составили 21,2% ВВП (в прошлом году всего 19,3%) и 55% от годового плана. В среднем равномерность исполнения бюджета по расходам возросла; в 2011 году за семь месяцев было профинансировано 50% годового объема расходов. Разумеется, финансирование осуществляется неравномерно по разделам функциональной классификации расходов. К лидерам относятся национальная оборона (60% от годовых назначений), образование (64%), социальная политика (58,5%), межбюджетные трансферты (62%). К числу «обделенных» разделов относятся национальная безопасность и правоохранительная деятельность (47,5%, плохо финансируются загадочные «другие вопросы» этой самой безопасности), национальная экономика (в числе отстающих транспорт и дорожное хозяйство, а это основные инвестиции по разделу), жилищно-коммунальное хозяйство (31,2%, особенно пострадали затраты на благоустройство).

Прогноз исполнения бюджета за год. По нашим оценкам, влияние более низких цен на нефть (по сравнению с запланированными) на уровне 110 долл./барр. и более высокого обменного курса доллара к рублю на уровне 30,9 руб./долл. на доходы бюджета примерно компенсируют друг друга, а дефицит бюджета составит 80 млрд руб. При среднегодовой цене на нефть 110 долл./барр. и курсе доллара на уровне 32 руб./долл. профицит федерального бюджета составит 90 млрд руб., или 0,15% ВВП.

Андрей Чернявский

Полный текст бюллетеня «Новый Кризис, Государство, Бизнес» №28, 11 — 24 августа 2012 г.