- A

- A

- A

- АБB

- АБB

- АБB

- А

- А

- А

- А

- А

Пенсионный узел

Проблемы пенсионной системы эксперты обсуждали на очередном заседании научного семинара Е. Ясина. Главный доклад на семинаре делал руководитель Экономической экспертной группы Евсей Гурвич. Базовые условия, в которых предстоит решать пенсионные проблемы, он описал так: пенсионная система имеет объем около 10% ВВП, это самая большая часть нашего бюджета. Ее разбалансированность — главная угроза экономике, фактор, подрывающий инвестиционную привлекательность страны. По мнению Гурвича, чисто технократический подход, когда подсчитываются только варианты объемов финансирования, ведет в тупик — необходим подход политэкономический, учитывающий гораздо более широкий круг факторов.

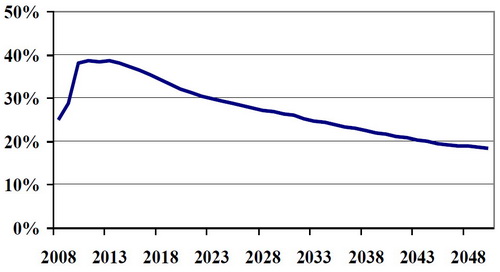

Расчетный коэффициент замещения при сохранении размеров трансферта в % ВВП

Источник: презентация Е. Гурвича

Гурвич сформулировал два типичных варианта технократической пенсионной политики:

а) «благосостоятельная», ориентированная на 40% коэффициент замещения;

б) «финансовая», имеющая приоритетом финансовую устойчивость и посильность бремени.

У каждого из них есть свои минусы. «Благосостоятельная» политика носит «ведомственный» характер, решая проблемы размеров пенсий за счет остальной экономики. Она грешит механистическими подсчетами, не учитывая, например, того, что человек на протяжении длительного периода выступает и плательщиком пенсионных взносов, и получателем пенсии, и, таким образом, в разные периоды своей жизни находится в разных отношениях с пенсионной системой, что порождает растянутый во времени конфликт интересов.

«Финансовый» подход не учитывает «обратных связей», а именно — вероятного политического давления со стороны многочисленных пенсионеров.

Рост продолжительности жизни ведет к тому, что каждое поколение платит более высокую пенсионную ставку. Чтобы сохранить нынешний коэффициент замещения, необходимо увеличивать ставку на 1% ежегодно. К 2048 году она вырастет до 60%. «Это путь в никуда», - заявил докладчик.

«Финансовый» подход предполагает экономную индексацию платежей, и индексацию возраста дожития. Рост средней продолжительности жизни, считает Гурвич, это для пенсионной системы то же самое, что инфляция для бюджета. Как проводится индексация по денежной инфляции, так же можно проводить и индексацию пенсионного возраста в связи с ростом средней продолжительности жизни. Однако политически такие меры будут сталкиваться со все большим противодействием, т.к. растет и доля пенсионеров. К 2041-му году они составят более 50% населения.

Распределительная система в рамках «финансового» подхода порождает конфликт поколений — каждое следующее поколение будет получать меньше. Гурвич считает, что выход содержится в переходе к накопительной системе. Эффект при этом именно политэкономический: нет оснований давить на правительство, т.к. каждый копит себе на пенсию сам.

Однако и здесь не все гладко. Во-первых, нигде еще нет опыта чистой накопительной системы — она вводится сравнительно недавно, и во всех странах, где она есть, пока еще сосуществует с прежней распределительной. Во-вторых, рост благосостояния приводит к тому, что при накопительной системе пенсионеры могут столкнуться в будущем с падением коэффициента замещения, а это вызовет вновь давление на правительство, что может привести к ликвидации накопительной системы, как это уже случилось в Венгрии.

Стандартные требования, которым должна удовлетворять пенсионная система, Гурвич сформулировал так:

- адекватность размеров пенсий;

- посильность бремени финансирования;

- долгосрочная устойчивость;

- устойчивость к внешним шокам.

При этом система должна строиться во временном масштабе 50-60 лет, считает эксперт. Однако система с таким горизонтом не может быть статичной, меняются различные внешние условия. Одно из самых важных — средняя продолжительность жизни. Она растет во всем мире, и, после провала 90-х, снова начала расти и в России. Систематический способ поддержания устойчивости системы — сохранение соотношения между числом работников и пенсионеров. Т.е. неизбежна периодическая индексация пенсионного возраста. При этом в накопительной системе такая индексация будет во многом добровольной, за счет того, что люди сами будут позже прекращать работать.

Долгое сохранение постоянного пенсионного возраста создает политэкономический феномен — «ловушку старости», сказал Гурвич. Интересы страны сдвигаются в сторону кратковременных — текущего наполнения пенсионного фонда — в ущерб долговременным интересам. Любые другие варианты, кроме индексации пенсионного возраста — неустойчивы и опасны, подчеркнул эксперт. Он также высказался за то, чтобы платежи в пенсионную систему явно выплачивались из зарплаты работника — «это даст людям хоть немного сознания налогоплательщика», снизит патерналистские представления о том, что государство должно платить автоматически.

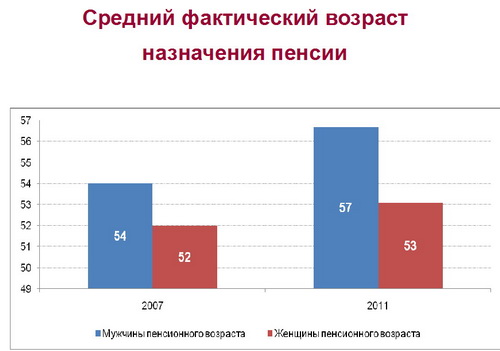

Взявшая затем слово директор Института гуманитарного развития мегаполиса Татьяна Малева отметила еще один важный момент рационализации пенсионной системы: далеко не все проблемы решаются деньгами — в старости с определенного момента резко возрастает спрос не на деньги, а на оказываемые услуги. Все проблемы стареющей страны деньгами не решить. Малева отметила, что нужно не каждый раз проводить пенсионную реформу, а иметь разные инструменты, чтобы в каждый момент использовать более интенсивно тот, что лучше подходит.

В российской пенсионной системе, считает Малева, накопился целый ряд структурных диспропорций, которые в перспективе на 10-20 лет будут приводить к финансовым проблемам и социальной напряженности:

- Система не симметрична по отношению к различным социальным группам и не приспособлена к удовлетворению потребности в пенсионном страховании растущего российского среднего класса. Другими словами, система представляет собой инструмент борьбы с бедностью, но не выполняет функций страхования

- Система не создает эффективных стимулов к формализации рабочих мест

- Система способствует сохранению высокой доли рабочих мест с вредными и тяжелыми условиями производства, предоставляющими право досрочного выхода на пенсию

- Система не устойчива по отношению к негативному демографическому тренду. Являясь наследницей советской системы, она не учитывает изменения, произошедшие в последние 70 лет в структуре жизненного цикла человека.

При этом размеры платежей и сумма расходов на пенсионную систему по мировым стандартам уже являются высокими, а размер пенсий — низкий. Малева уверена, что существующие проблемы нужно решать постепенно. Она предложила распространить на средний класс обязательную солидарную систему с одновременным стимулированием создания квази-добровольной пенсионной системы (по умолчанию). Конкретные шаги к этому:

- создание дополнительной к НПФ системе квази-добровольных накоплений (индивидуальные и корпоративные счета); развитие страхования жизни, обратной ипотеки и т.д.

- Совершенствование регулирования и надзора над НПФ и другими институтами пенсионных накоплений

- Создание системы страхования накоплений

- Реализация принципа транспарентности и понятности системы для работника

Обязательно сначала создать прозрачные накопительные институты, и только потом переходить к квази-добровольному накоплению, подчеркнула Малева.

Еще одна стратегическая задача, как ее сформулировала Малева — создание стимулов для формализации рабочих мест и снижение налоговой нагрузки на бизнес. Пути ее решения включают повышение требований к минимальному стажу (одномоментно до 10 лет, потом постепенно до 20 лет, в перспективе возможно увеличение до 30-40 лет); введение минимального фиксированного платежа для самозанятых; перенос части взносов на работника; изменение тарифов взносов в пенсионную систему (до 22/20%).

Директор Центра макроэкономических исследований Сбербанка Ксения Юдаева напомнила, что во многих странах есть жесткие ограничения — как и сколько можно работать, выйдя на пенсию. У нас, в самом конце советского периода, такие ограничения сняли, разрешив одновременно работать и получать полную пенсию. Теперь вернуть их политически почти невозможно. И поэтому у нас пенсионный возраст — это возраст начала получения второго дохода. «Коэффициент замещения неутраченного заработка», - откликнулся на это Евсей Гурвич.

Президент Национальной ассоциации негосударственных пенсионных фондов Константин Угрюмов обратил внимание собравшихся на то, что 40% расходов Пенсионного фонда — это выплаты по досрочным профессиональным пенсиям. По его определению, почти весь «первый список» профессий по досрочному выходу на пенсию, и часть «второго списка» - это, по сути, сговор работника и работодателя. Работодатель платит меньше, не улучшает условия труда, возлагая будущие расходы на государство. Работников даже трехкратная разница оплаты на иной работе не заставляет уходить с вредных мест, дающих право на досрочную пенсию. Правда, в результате долгих переговоров работодатели согласились на дополнительные взносы по рабочим местам по первому списку (такие взносы должны возмещать государству его расходы и одновременно стимулировать работодателя избавляться, где это возможно, от рабочих мест с особо вредными условиями труда). Но правительство ничего не сделало, чтобы реализовать эту готовность.

Источник: презентация Т. Малевой

Вторая проблема — льготные выплаты в Пенсионный фонд. Они установлены для сельского хозяйства, индивидуальных предпринимателей, адвокатов. Если они платят меньше, и выплаты для льготных категорий должны быть меньше, не ложась бременем на всех остальных, считает Угрюмов.

Третья проблема, она же резерв — серые зарплаты. «До 40% не платят пенсионные взносы». — «Наоборот, только 40% их платят», - уточнила Т. Малева. Так или иначе, согласились, что потери Пенсионного фонда составляют на этом около 1 трлн руб. в год.

Наконец, Угрюмов поднял проблему грядущей реформы. Велика вероятность того, что накопительную составляющую ликвидируют, влив ее в общий котел. На три года этого хватит, чтобы закрыть дефицит. Потом он вновь начнет расти. Сейчас сумма накопительных взносов, находящихся в добровольных и обязательных пенсионных фондах, составляет 1 трлн 300 млрд. Если эти деньги вывести из инвестиционных фондов — это будет сигнал на Запад, что сюда инвестировать нельзя, подчеркнул Угрюмов.

Тему инвестиций пенсионных денег развила К. Юдаева. Она отметила, что экономика впервые вошла в период положительных ставок по депозитам и прочим инструментам с финансовой доходностью. Открываются возможности по нормальному инвестированию средств пенсионных фондов. При этом заканчиваются шальные иностранные деньги и финансовой системе пенсионные деньги стали нужны. Но именно в такой момент их и хотят забрать.

Директор НИСП Лилия Овчарова подняла вопрос готовящегося увеличения трудового стажа для получения пенсии. Т, Малева пояснила, что, насколько ей известно, в готовящемся ведомственном проекте стаж для получения полной пенсии составляет 45 лет. Т. е. при непрерывной работе с 18 лет его можно заработать к 63 годам. Эксперты сошлись на том, что это попытка увеличить пенсионный возраст, не объявляя об этом открыто. По мнению Малевой, политически точка невозврата пройдена: решение об увеличении пенсионного возраста отложено на неопределенное время, а вместо этого примут решение о росте трудового стажа до 45 лет.

Подводящий итоги дискуссии Евгений Ясин сказал: «У меня есть большие сомнения в том, что мы живем в период, когда будут приняты разумные решения в отношении пенсионной системы». Он отметил, что не сомневается в квалификации людей, которые заняты непосредственной разработкой очередной пенсионной реформы, «просто в расклад, который они для себя учитывают, не входит создание системы долгосрочного баланса интересов». Ясин также констатировал: власти не боятся экспертов, не боятся интеллигенции, они боятся только массовых выступлений. Он напомнил о последствиях недовольства монетизации льгот: «сразу дали денег раз в 7 больше, чем рассчитывали, лишь бы заткнуть рот, не дать выйти на улицы». По мнению Ясина, страховая пенсионная система появится не ранее следующих парламентских выборов.

Игорь Стадник

Пенсионная реформа - политэкономический взгляд. Презентация к докладу Е. Гурвича

Стратегические вызовы пенсионной системе. Презентация Т. Малевой