- A

- A

- A

- АБB

- АБB

- АБB

- А

- А

- А

- А

- А

Новый КГБ №19

Еврозона: похоже, началось…

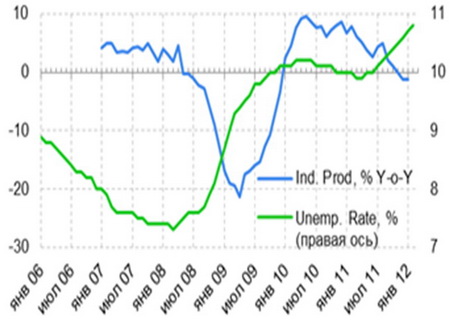

В четвертом квартале 2011 г. ВВП еврозоны снизился на 0,3% по отношению к третьему кварталу (это последние доступные сейчас статистические данные). При этом сокращение ВВП было отмечено в Германии, Италии, Испании, Бельгии, Австрии, Нидерландах и ряде других европейских стран. Начало 2012 г. тоже было не слишком оптимистичным: промышленное производство в декабре 2011 – феврале 2012 гг. уменьшилось на 1,6–1,8% по сравнению с тем же периодом предыдущего года, а уровень безработицы в феврале 2012 г. достиг 10,8% от численности рабочей силы (максимум с июня 1998-го!).

Динамика промышленного производства и уровень безработицы

Источник: Eurostat

Опережающие индикаторы тоже достаточно пессимистичны:

интегральный показатель экономической активности €coin, оцениваемый CEPR, в марте 2012 г. немного вырос, но все равно остался в отрицательной области (минус 0,03);

известный показатель PMI, рассчитываемый MarkitEconomics, в марте опустился до 47,7%; таким образом, он находится ниже критического 50%-ного уровня, начиная с августа прошлого года;

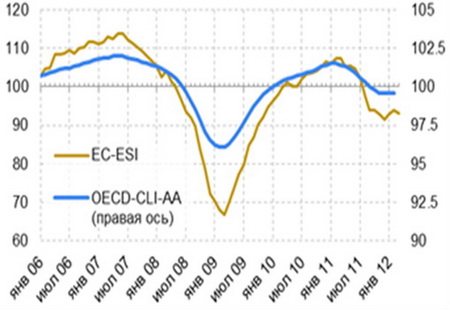

индекс экономических настроений, основанный на опросах Европейской комиссии, в марте оказался на уровне 93,2 пункта;

сводный опережающий индекс CLI, сконструированный ОЭСР, стабилизировался на уровне ниже критической отметки 100%. Февральское (последнее имеющееся на сегодня) значение индекса составило 99,6%. Это говорит о том, что на горизонте 6 месяцев экономику еврозоны ждет не просто замедление темпов роста, но и дальнейшее сокращение объемов производства.

Сводный опережающий индекс (CLI) и индекс экономических настроений (ESI)

Источник: OECD; European Commission

С марта вновь начался рост доходностей по гособлигациям Испании и Италии – а это значит, что, несмотря на массированную поддержку ЕЦБ, европейский бюджетный кризис еще далек от своего окончательного решения.

Конечно, пока никто не ожидает резкого спада европейской экономики. Апрельский прогноз МВФ предполагает снижение ВВП еврозоны в 2012 г. всего на 0,3%. Но уж «локомотивом» мировой экономики еврозона в ближайшие годы явно не станет…

Сергей Смирнов, Михаил Волков

Циклические индикаторы

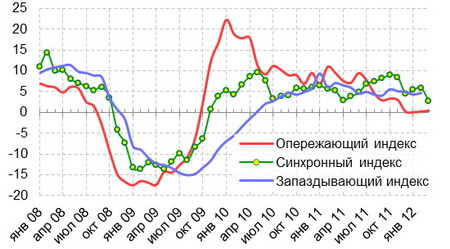

В марте 2012 г. Сводный опережающий индекс (СОИ) составил +0,4% (год к году), четвертый месяц подряд показывая практически «нулевой рост» по отношению к прошлому году. Общая понижательная тенденция СОИ остается бесспорной.

Годовой прирост сводных циклических индексов, в %

Источник: Центр развития

Главным негативным фактором является стагнация внутреннего спроса, которая, помимо прочего, находит свое выражение в некотором увеличении избыточных запасов готовой продукции. Обращает на себя внимание также снижение цен на российские акции. Вклад этой компоненты в СОИ остается отрицательным с сентября прошлого года; на протяжении последнего месяца цены на российские акции в целом тоже снижаются. Наиболее распространенное объяснение этой тенденции – рост политической неопределенности (протестные настроения между парламентскими и президентскими выборами, неизвестность с составом нового правительства и т.п.). Так это или не так (напомним, что основные мировые индексы последнее время тоже снижаются), очевидно, что никакой эйфории в отношении ближайшего будущего российской экономики у инвесторов не наблюдается.

Если на этом фоне начнется снижение мировых цен на нефть, значения СОИ наверняка выйдут в отрицательную область. С этой точки зрения, замедление роста российской экономики во втором полугодии выглядит практически неизбежным.

Сергей Смирнов

Наконец-то дефицит

Федеральный бюджет за первый квартал 2012 г. исполнен с дефицитом в 0,9% ВВП, несмотря на существенное превышение нефтяных цен по сравнению с запланированными. Такой результат связан как с высокими расходами, так и с недополученными доходами.

Доходы. По предварительной оценке Минфина, в январе-марте 2012 г. доходы федерального бюджета составили 2964 млрд. руб. (22,9% ВВП). Нефтегазовые доходы превысили 50%-ный рубеж и составили 1545 млрд. руб. (11,9% ВВП). На фоне средней цены барреля нефти марки Urals в первом квартале текущего года (117,4 долл. при запланированных 100 долл./барр.) это вряд ли кого может удивить. А вот неблагоприятная тенденция с ненефтегазовыми доходами требует обратить на себя внимание. Если бы в текущем году ненефтегазовые доходы составляли бы тот же процент ВВП, что и в 2011 году (12,6%), то у федерального бюджета был бы не дефицит, а профицит (в размере 0,7% ВВП).

Таблица 5.1. Доходы и расходы федерального бюджета, в % к ВВП

| март 2011 | март 2012 | янв.-март 2011 | янв.-март 2012 |

Доходы | 20,97 | 23,45 | 20,72 | 22,90 |

Нефтегазовые доходы | 10,46 | 11,31 | 9,83 | 11,94 |

Ненефтегазовые доходы | 10,51 | 12,15 | 10,89 | 10,96 |

Расходы | 19,96 | 21,78 | 19,67 | 23,84 |

Дефицит (-), профицит (+) | 1,01 | 1,67 | 1,05 | -0,94 |

Ненефтегазовый дефицит | -9,45 | -9,63 | -8,78 | -12,87 |

Источник: Минфин России

По основным видам налогов, администрируемых ФНС, дела идут неплохо, – проблема с ненефтегазовыми доходами связана с динамикой внешней торговли. В 2011 г. наблюдалось сильное превышение объемов импорта по сравнению с заложенным в бюджетные проектировки. Так, в первом квартале 2011 г. импорт вырос (год к году) на 42,2% при запланированном на год росте в 16,2%. В этом году картина совершенно иная: в первом квартале прирост импорта составил всего 13,7% при заложенных в бюджет годовых 17,9%. Таким образом, бюджет по сравнению с планом (и с прошлым годом) недополучает налоги на импорт (прежде всего импортные пошлины и НДС на ввозимые товары).

Расходы. Расходы федерального бюджета в первом квартале 2012 г. составили 23,8% ВВП, что гораздо выше прошлогоднего уровня (21,8%) (см. табл. 5.1). В первом квартале Минфин неожиданно для многих продемонстрировал, что при желании возможно обеспечить равномерность бюджетных расходов и выдал «на руки» 24,4% от запланированного на год объема бюджетных ассигнований (в прошлом году – 21,3%). Но равномерность обеспечивается в среднем, при том, что есть и лидеры, и отстающие. К лидерам относятся национальная оборона (исполнение 32,9% от годовых назначений), образование (34,1%) и здравоохранение (32,3%). А вот на национальную экономику потрачено всего 13,7% от запланированных на год (что, между прочим, входит в решительное противоречие с вдохновляющими сводками Росстата о росте инвестиций). К «отстающим» относятся также расходы на управление (18% от годовых назначений), на национальную безопасность и правоохранительную деятельность (19,2%), на ЖКХ (8,5%).

Дефицит. Сочетание в первом квартале низких ненефтегазовых доходов и более высоких (чем в прошлом году) расходов привело к чудовищно высокому уровню ненефтегазового дефицита федерального бюджета (12,8% ВВП), сопоставимого с кризисным 2009 годом (13,5%). Конечно, уже в следующем квартале этот показатель пойдет на поправку, но осадочек-то останется...

Андрей Чернявский

Полный текст обзора "Новый КГБ" №19, 7 – 20 апреля 2012 г.