- A

- A

- A

- АБB

- АБB

- АБB

- А

- А

- А

- А

- А

Новый КГБ №14

Новогодний эксперимент состоялся. Что дальше?

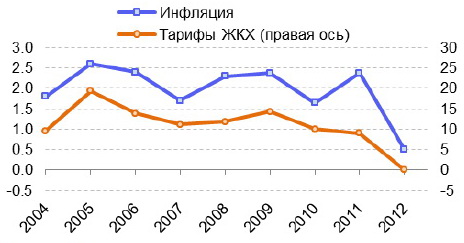

Согласно данным Росстата, цены в январе 2012 г. выросли всего на 0,5%, а темп 12-месячной инфляции опустился за месяц почти на 2 п.п., до 4,2%.Такие рекордно низкие за всю современную историю России январские значения были неизбежны, поскольку традиционная для начала года индексация регулируемых тарифов на услуги естественных монополий была перенесена с января на июль. Таким образом, был проведён уникальный для страны эксперимент, который продемонстрировал, насколько велик вклад фактора регулируемых тарифов в инфляцию.

Рис 1. Динамика инфляции и тарифов ЖКХ в январе (прирост к предыдущему месяцу), в %

Источник: Росстат

Ранее на столь большой скачок цен в январе можно было списать также эффект «начала года», который можно обосновать тем, что в этом месяце заканчиваются новогодние распродажи, компании меняют рыночные стратегии, начинается новый финансовый год. Но оказалось всё гораздо прозаичнее.

Несмотря на то что проведённый эксперимент затрудняет сопоставление динамики инфляции со значениями предшествующих лет, он в определённой степени упрощает анализ январской статистики, которая ранее была «покрыта полумраком» ввиду мультипликативного эффекта роста цен на тарифы ЖКХ, что сказывалось на динамике цен по всем группам товаров и, в особенности, услуг. Так, 0,5% в январе можно расценить как небольшое ускорение по сравнению с 0,4% в ноябре-декабре 2011 года. На это же формально указывает и динамика базовой инфляции (0,49% против 0,39% месяцем ранее), и ускорение роста цен на непродовольственные товары и платные услуги на фоне стабилизации цен на продовольственные товары (0,5% в месяц).

Тем не менее, нам бы не хотелось делать какие-либо однозначные долгосрочные выводы на основе экстремальных данных. В конце концов, оценить вклад фактора «начала года» не представляется возможным, и говорить на основе имеющихся данных о том, что тенденция к краткосрочному замедлению инфляции переломлена, преждевременно. Утверждать более или менее определённое о будущей динамике цен можно будет только после выхода февральских данных.

Николай Кондрашов, Максим Петроневич

Налоговая нагрузка в России и странах ОЭСР

Налоговая нагрузка в России в 2011 году по сравнению с предыдущим годом выросла почти на 4 процентных пункта ВВП. Повышение страховых взносов в 2011 году обеспечило 1 процентный пункт общего прироста налоговой нагрузки. Наибольший вклад в увеличение налоговой нагрузки приходится на доходы от внешнеэкономической деятельности. Будет ли расти налоговая нагрузка в 2012–2014 годах?

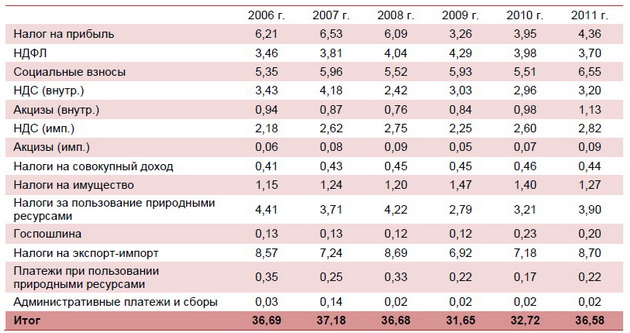

Динамика показателя налоговой нагрузки в России. Отчетных данных по исполнению консолидированного бюджета за 2011 год еще нет, поэтому для расчета налоговой нагрузки в 2011 году мы использовали оценочные данные. Как видно из данных таблицы 6.1, за последние три года налоговая нагрузка в России существенно увеличилась – с 31,7% в 2009 году до 36,6% в 2011 году. Впрочем, делать вывод о том, что увеличение налоговой нагрузки в России угрожает экономическому росту, было бы преждевременно. Пока можно констатировать лишь то, что этот показатель вернулся к уровню 2006–2008 годов.

Таблица 1. Налоговые поступления, в % ВВП

Источник: Минфин, Росстат, оценки авторов

Факторный анализ лишний раз свидетельствует о большой роли конъюнктурной составляющей при формировании доходов консолидированного бюджета. Только за счет прироста экспортных и импортных пошлин налоговая нагрузка на экономику увеличилась на 1,5% ВВП. Поступления налога на добычу полезных ископаемых обусловили увеличение налоговой нагрузки еще на 0,7% ВВП. По сравнению с 2009 годом (когда общая ставка налога была понижена с 24 до 20%) поступления налога на прибыль увеличились более чем на 1 процентный пункт. Соотношение НДФЛ и налога на совокупный доход по отношению к ВВП снижается, что свидетельствует о том, что доходы населения больше не растут опережающими темпами по отношению к ВВП.

Специального комментария заслуживают фискальные итоги увеличения страховых взносов в 2011 году с 26 до 34%. Такое повышение привело к увеличению соотношения страховых взносов к ВВП на 1 процентный пункт. Однако это не является свидетельством провала по сбору налогов или ростом «теневизации» зарплаты. Поступления в бюджетную систему страховых взносов в 2011 году относительно предыдущего года, по оценке, выросли на 42% при росте ставки на 30% (рост ставки сопровождался отменой ряда льгот различных категорий плательщиков). Поэтому можно говорить не о фискальном провале, а о негативном влиянии увеличения страховых взносов на экономическую конъюнктуру – для подтверждения такого вывода достаточно взглянуть на динамику инвестиций.

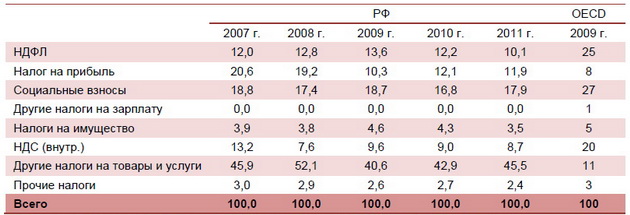

Сравнения со странами ОЭСР. Вследствие быстрого роста уровень налоговой нагрузки в России в 2011 году превысил средний показатель по странам ОЭСР за 2009 год (33,8%; расчеты за 2010 год еще не опубликованы). Отметим, что ряд развивающихся стран – конкурентов России за получение инвестиций – имеет существенно более низкие показатели налоговой нагрузки. К таким странам относятся Чили, Мексика, Корея и Турция – отношение налоговых доходов к ВВП у первой пары составляет примерно 20%, у второй – примерно 25%.

Структура налоговых поступлений в России и странах ОЭСР различна. Основная российская особенность заключается в высокой доле доходов от экспорта и импорта и налога на добычу полезных ископаемых. Другой российской особенностью является низкая доля прямых налогов (НДФЛ и налога на прибыль) и в общем объеме налогов и в ВВП, а также уже отмеченная низкая доля социальных платежей. Средняя доля прямых налогов в ВВП в странах ОЭСР в 2009 году составляла 11,4%, в России в 2011 году этот показатель с учетом налога на совокупный доход составлял 8,5%. По стандартам ОЭСР поступления страховых взносов на уровне 6,5% ВВП (российский уровень 2011 года) не являются высокими. Средние по данной группе стран поступления по социальным платежам в 2009 году составляли 9,2% ВВП.

Таблица 2. Структура налоговых поступлений в России и в странах ОЭСР

Примечание: в группу «другие налоги на товары и услуги» вошли акцизы, экспортные и импортные пошлины, НДПИ, НДС на импорт

Источник: Минфин, расчеты авторов

Оценка налоговой нагрузки в 2012–2014 годах. В России в рамках закона о бюджете приняты решения о росте ряда акцизов, НДПИ на газ, утверждены изменения в порядке налогообложения экспорта нефти и нефтепродуктов. По нашей оценке, эти изменения могут привести к увеличению налоговой нагрузки в 2012–2014 годах примерно на 0,5% ВВП. Впрочем, снижение ставки страховых взносов в 2012–2013 годах, по нашей оценке, приведет к сокращению налоговой нагрузки на 0,5% ВВП. И наконец, сокращение отношения внешнего товарооборота к ВВП в 2012–2014 годах по сравнению с уровнем 2011 года может сократить налоговую нагрузку примерно на 1% ВВП.

Если наши оценки оправдаются, то в 2012–2013 годах можно ожидать снижения общей налоговой нагрузки на экономику на 1% ВВП; тогда как в 2014 году, при планируемом повышении ставки страховых взносов, этот показатель увеличится на 0,5% ВВП по отношению к уровням 2012–2013 годов.

Андрей Чернявский

Теперь будем догонять Руанду

Начиная с 2003 г. Всемирный банк (World Bank) ежегодно публикует рейтинг легкости ведения бизнеса (Ease of doing business index). Свежий отчет показывает, что в 2012 г. Россия заняла в нем 120-е место из 183 (см. Таблицу 7.1). На первых местах не только небольшие экономики Сингапура, Гонконга, Новой Зеландии и Дании, но и мировые гиганты – Китай и США, что развенчивает существующий сейчас в России миф о том, что тотальная и успешная реформа регулирования возможна только в малой стране, а в большой это сделать трудно.

Среди стран, вошедших в первую двадцатку, есть и производитель нефти, который, казалось, должен был бы страдать от ресурсного проклятия, но почему-то не делает этого, – Саудовская Аравия. Есть и страна из бывшего СССР, которая, как, казалось бы, и Россия, должна страдать от коррупции на «генетическом» уровне, но тоже упрямо не делает этого – Грузия. Одним словом, мифы исчезают.

Понятно, что этот рейтинг не учитывает ряд важных факторов, имеющих значение для комфортного ведения бизнеса: макроэкономические условия, размеры национального рынка, уровень квалификации работников, комплексность развития инфраструктуры и, наконец, защиту прав собственности и качество судебной системы. Но он обеспечивает учет целого ряда важных показателей регулятивной и институциональной среды по 11 основным направлениям (см. Таблицу), имеющим значение для бизнеса.

Таблица. Место России в рейтинге Doing business за 2011–2012 гг. (среди 183 стран в 2012 г.)

Источник: World Bank

Наихудшие результаты в рейтинге Россия показала по категориям «получение разрешений на строительство» (6-е место с конца) и «подключение к системе электроснабжения», где оказалась и вовсе последней. Очевидно, этот факт и побудил премьер-министра В. Путина в недавнем выступлении на форуме «Россия-2012» заявить о том, что Россия должна подняться в рейтинге на 100 мест и оказаться в ближайшие годы на 20-м месте. Премьер заявил, что с достижением этой цели «сроки подключения к сетям энергоснабжения сократятся практически в четыре раза, а бухгалтер будет тратить на заполнение налоговой отчетности в три раза меньше времени, грузовая фура будет пересекать таможню в 7 раз быстрее, а сроки получения разрешения на строительство сократятся в пять раз».

Рывок намечен, что и говорить, впечатляющий, особенно если учесть, что поставленная задача полностью диссонирует с результатами последних лет. С 2007 г. количество стран в рейтинге изменялось незначительно (за 6 лет в исследование были введены 8 стран, тогда как за период 2003–2007 гг. – 42). За этот период позиция России снизилась на 24 пункта с 96-го до 120-го места в 2012 г. (или на 17 пунктов до 113-го места без учета новых стран). Динамика, подобная России, далеко не самая худшая. Такие государства, как Никарагуа, Палау и Кирибати (находящиеся в рейтинге 2012 г. немного выше России), за 6 лет потеряли соответственно 51, 54 и 55 позиций. Однако от этого нашему бизнесу не легче.

Но, несмотря на очевидные проблемы, есть и серьезные поводы для оптимизма. Во-первых, такая задача – подняться на десятки мест в рейтинге в короткие сроки – абсолютно реалистична. Объединенные Арабские Эмираты и Хорватия поднялись в последние годы на 44 позиции (33-е и 80-е место в рейтинге 2012 г.), Египет – на 55 (110-е место), Белоруссия – на 60 (69-е место), Македония – на 70 (22-е место). Наиболее же стремительный взлет показала Руанда, восточноафриканская страна, которая за 6 лет смогла подняться на 113 позиций и занимает сейчас 45-е место (в течение 2007–2012 гг. Руанда поднималась в рейтинге легкости ведения бизнеса в среднем на 10 позиций ежегодно, то есть демонстрировала примерно ту скорость, которую намечает российский премьер; правда, в 2010 г. Руанда резко переместилась на 72 позиции вверх).

Во-вторых, позитивен тот факт, что наиболее популярный по рейтингу кандидат в Президенты России признал в качестве важнейшего для России фактора экономического роста совершенствование ее институтов, то есть своего рода правил игры, по которым «играют» производители товаров и услуг и регуляторы. Это особенно радует на фоне того, что многие в России до сих пор считают, что воду можно носить и в «дырявом решете», то есть целесообразно «накачивать» темпы экономического роста, используя зачастую устаревшие и коррупционноемкие институты, а хорошие институты появятся сами собой как следствие экономического роста. Но возникает вопрос: зачем носить воду (а именно бюджетные деньги, собранные у налогоплательщиков) в «дырявом решете», когда его (решето) можно быстро (как показывает мировой опыт) починить или заменить? Почему нельзя, используя всем известный опыт других стран, демонтировать основные точки сбора административной ренты?

В-третьих, продвижение России в рейтинге «Ease of doing business» наиболее важно для мелкого и среднего бизнеса, то есть именно для тех игроков, которые и формируют, как показывает опыт, новые конкурентные преимущества стран на мировом рынке несырьевых товаров. Несколько процентов таких предприятий появляются не в заранее назначенных кем-то секторах (в т.н. отраслевых приоритетах), а во многих отраслях экономики, и их больше там, где оживляется инвестиционный процесс, где государством-арбитром созданы лучшие условия для ведения нового бизнеса.

Небольшую «ложку дёгтя» в слова премьера добавляет то, что в принципе вопиющие недостатки в регулятивной среде ведения бизнеса уже давно можно было исправить, но этого почему-то не делалось, а также то, что пока, на наш взгляд, сделано недостаточно конкретных предложений по поводу реформирования таких базовых для эффективного бизнеса институтов, как судебная система и система защиты прав собственности.

Валерий Миронов, Дарья Авдеева

Полный текст обзора "Новый КГБ" №14, 28 января – 10 февраля 2012 г.