- A

- A

- A

- АБB

- АБB

- АБB

- А

- А

- А

- А

- А

Новый КГБ №13

США: «Осторожный оптимизм»

В начале 2012 г. были опубликованы пересмотренные оценки большинства показателей за 2011 год. При этом данные за первую половину прошлого года были понижены, а данные за вторую половину года повышены. В итоге общая ситуация стала выглядеть более благоприятной, нежели она представлялась до пересмотра.

На данный момент значения большинства важных циклических индикаторов, отражающих состояние текущей или будущей экономической активности, хотя и остаются на достаточно низких уровнях, в большинстве своем отходят от своих недавних минимумов:

еще дальше отдалился от критического 50%-ного уровня показатель PMI американского Института менеджеров по снабжению (The Institute for Supply Management). В декабре его значение увеличилось до 53,9 (в ноябре было 52,7);

Индекс предпринимательских ожиданий PhilFed, рассчитываемый Федеральным резервным банком Филадельфии, третий месяц подряд держится в положительной зоне;

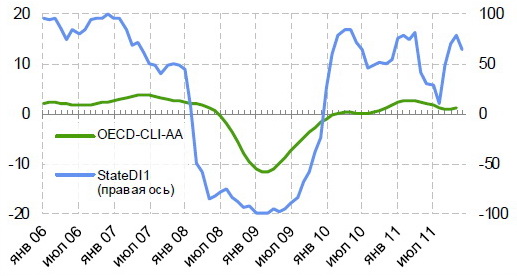

региональный диффузный индекс экономической активности, опирающийся на статистику по 50 отдельным штатам (он тоже рассчитывается Федеральным банком Филадельфии) в декабре 2011 г. составил 64 (из 50 штатов активность выросла в 39, снизилась в семи и осталась неизменной еще в четырех). На карте США, на которой отдельные штаты окрашиваются в оттенки зеленого цвета, если экономическая активность в них растет, и в оттенки красного, если она падает, осталось совсем немного красных пятен.

Сводный опережающий индекс ОЭСР и Региональный диффузный индекс экономической активности

Источник: OECD, FRBofPhiladelphia

Таким образом, по сравнению с осенью 2011 г. состояние экономики США явно улучшилось. Об этом же говорит и снижающаяся безработица, которая за октябрь-декабрь сократилась с 9,1 до 8,5%. Поэтому, несмотря на существование различных диспропорций как внутри страны, так и в мире (особенно в еврозоне), «осторожный оптимизм» в отношении экономики США получает все большее распространение.

Впрочем, подчеркнем: оптимизм – осторожный. Свидетельством тому стала первая оценка ВВП за последний квартал прошлого года – 2,8% в годовом выражении, которая оказалась ниже ожиданий аналитиков (3%).

Сергей Смирнов, Михаил Волков

Еврозона: на пороге рецессии

В еврозоне ситуация остается куда более острой. Об этом, в частности, говорят следующие факты:

- интегральный показатель экономической активности €coin, оцениваемый CEPR, в декабре 2011 г. остался на критически низкой отметке (минус 0,2);

- известный показатель PMI, рассчитываемый MarkitEconomics, в декабре по-прежнему находился существенно ниже критического 50%-ного уровня (46,9%);

- индекс экономических настроений, основанный на опросах Европейской Комиссии, падающий с апреля 2011 г., в декабре свалился на уровень 92 пункта;

- продолжил снижение Сводный опережающий индекс (CLI), сконструированный ОЭСР. Ноябрьское (последнее имеющееся на сегодня) значение индекса составило 98,3%, что меньше 100%, то есть указывает на приближение рецессии, а не просто на замедление темпов.

Сводный опережающий индекс (CLI) и индекс экономических настроений (ESI)

Источник: OECD; European Commission

Впрочем, отрицательную динамику демонстрируют не только опережающие индикаторы, но и такие важнейшие макроэкономические показатели, как занятость и промышленное производство, обычно синхронные с общеэкономическим циклом. Так, уровень безработицы достиг в декабре 10,3% от численности рабочей силы (максимум с июня 1998 г.!), а объем промышленного производства с ноября сокращается по сравнению с тем же месяцем прошлого года. Так что рецессия в еврозоне, похоже, уже началась…

Сергей Смирнов, Михаил Волков

Торможение промышленности предвещает замедление ВВП

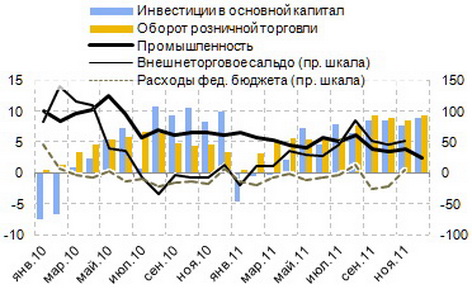

Появление данные Росстата о состоянии экономики России в декабре 2011 г. позволяет отметить две противоречивые тенденции: с одной стороны, явно тормозит промышленность. В декабре темпы ее прироста составили лишь 2,5% год к году (против 3,9% в ноябре). Прирост промышленного производства со снятой сезонностью, по нашим оценкам, составил в декабре лишь 0,1% против 0,3–0,4% в предшествующие два месяца. Динамика производства в автомобильной промышленности — важном индикаторе общепромышленной конъюнктуры — продолжает замедляться. В декабре темпы ее прироста год к году составили 18,8%, тогда как еще недавно составляли 40–50% в годовом выражении.

С другой стороны, пока удерживаются высокие темпы прироста внутреннего спроса. Прирост инвестиций достиг в декабре 8,9% год к году (против 7,7% за предшествующие три месяца), а прирост розничного товарооборота, характеризующий динамику спроса домохозяйств, составил в декабре 9,5% (против 8,6% в сентябре-ноябре). Со снятой сезонностью прирост этих показателей в декабре даже несколько ускорился по сравнению с предшествующими месяцами: инвестиции в последнем месяце прошлого года выросли, по нашим оценкам, на 1,5% к декабрю, а розничный товарооборот – на 1%.

Динамика промышленности и спроса (прирост к соответствующему месяцу предыдущего года в реальном выражении*) в январе 2010 – декабре 2011 г., в %

* Дефлирование произведено индексом потребительских и оптовых цен (50/50).

Источник: Росстат, оценки и расчеты Центра развития

Как в целом можно оценить противоречивую ситуацию? Думается, что рост элементов конечного спроса носит временный характер, являясь побочным продуктом внешних (европейский кризис) и внутренних (прошлогодняя засуха) шоков спроса и предложения. При этом торможение промышленности является индикатором предстоящего общеэкономического замедления. Ускорение инвестиций началось с мая, а розничного товарооборота – в августе, после обострения европейского долгового кризиса. Соответственно, причины их ускорения разные. Инвестиции, скорее всего, были простимулированы ростом государственных капиталовложений, а ускорение розничного товарооборота – ажиотажным спросом на фоне возникшей валютной нестабильности. Все это – временные факторы. Ожидать замедления инвестиций можно после президентских выборов, то есть начиная со второго квартала текущего года. Замедление роста расходов населения, то есть товарооборота, судя по данным последних опросов потребительских настроений в России, произойдет еще быстрее. На этом фоне вырастает вероятность замедления экономики России в целом. Россия и так уже не демонстрирует опережающих темпов роста, как это было в предкризисные годы, а за 2010–2011 гг. ее экономика смогла лишь компенсировать провал 2009 г., когда ВВП страны сократился почти на 8%.

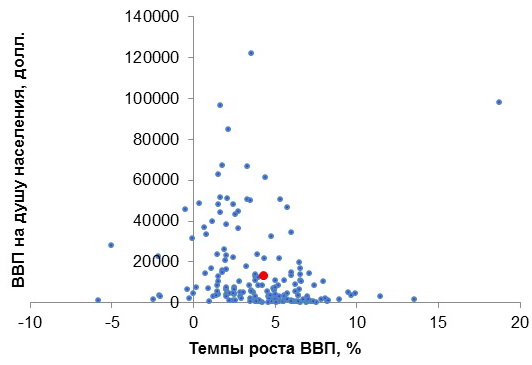

Согласно оценке Международного валютного фонда (выполненной на основании данных первых трех кварталов), в 2011 г. Россия по объему ВВП (1,885 трлн долл. в текущих ценах) занимала 9-е место в мире (против 11-го в 2010 г.). А вот по темпам роста ВВП, которые по оценкам МВФ составили 4,3% по отношению к 2010 г., наша страна оказалась лишь в середине полного списка стран мира – 87-е место из 182.

Даже среди самых крупных экономик мира, размер ВВП которых превысил в прошлом году 400 млрд долл. (а таких стран – 29), Россия оказалась 9-й. Правда, среди стран с ВВП больше 1 трлн долл. наша страна заняла 3-е место, но таких стран в мире всего 16. В середине оказалась Россия и внутри БРИКС: позади Китая (рост ВВП – 9,5%) и Индии (7,8%), однако впереди Бразилии (3,8%) и Южной Африки (3,4%).

Обращает на себя внимание тот факт, что целый ряд стран, которые имеют сопоставимый с Россией или даже более высокий уровень ВВП на душу населения, что, по идее, является естественным ограничителем роста, имели в 2011 г. гораздо более высокие темпы роста экономики, чем Россия (см. рис.).

Прирост ВВП в России (выделено красным) и странах мира в 2011 г. (оценка МВФ)

Источник: IMF

С такими темпами роста серьезно продвинуться в списке крупнейших экономик мира к 2020 г., как этого хотят (судя по заявлениям) лидеры правящей сейчас партии, будет практически невозможно. Ведь со своим 9-м местом Россия серьезно отстает от ближайших конкурентов — от Италии (с ее 2,2 млрд долл.) и от Великобритании и Бразилии (которые имеют ВВП примерно по 2,5 млрд долл.).

Учитывая, что в условиях низкой конкурентоспособности и стабилизации цен на нефть рубль точно не будет укрепляться в номинальном выражении, решить эту задачу можно только на основе опережающих темпов роста, но быстрого продвижения к созданию его новой, внутренне непротиворечивой модели пока не наблюдается. Может быть, дело пойдет быстрее после выборов, когда эклектизма и громких обещаний в заявлениях политиков поубавится? Поживем — увидим.

Валерий Миронов, Дарья Авдеева

Полный текст обзора "Новый КГБ" №13, 14 – 27 января 2012 г.