- A

- A

- A

- АБB

- АБB

- АБB

- А

- А

- А

- А

- А

Новый КГБ №8

Экономика консолидируется. Всё внимание — к мировым рынкам

Экономическая ситуация в России, говоря языком трейдеров, похоже, консолидируется. С одной стороны, заминка в росте, случившаяся во втором квартале, по всей видимости, оказалась недолговременной; более того, оживились внутренний спрос и инвестиции; резкое замедление роста импорта (то ли в результате девальвации, то ли случайно совпавшее с 10%-ной девальвацией рубля) несколько укрепило платёжный баланс, который начал было раскачиваться под напором оттока капитала; бюджет продолжает потихоньку накапливать сверхплановые доходы, откладывая их в «подушку безопасности», и уход бессменного путинского министра финансов пока никак не сказался на финансовой политике страны. С другой стороны, реальные доходы населения уже год как не растут, и пока ничто не предсказывает перелома в этой неприятной тенденции; зависимость бюджета и платёжного баланса от экспорта углеводородов продолжает усиливаться; опросы предпринимателей говорят о наличии умеренно оптимистических настроений, но одновременно намекают на формирование избыточных запасов в экономике.

Но консолидация, как известно, процесс временный: после неё следует либо рост, либо падение. Честно говоря, мы не понимаем, на чём сегодня можно построить надежды на ускорение экономического роста в нашей стране. Правда, мы не видим и никаких потенциальных внутренних триггеров для начала кризиса – застой он и есть застой. А значит, следует более внимательно следить за тем, что происходит в окружающем нас мире, поскольку пока российская экономика была крайне восприимчива к внешним шокам.

И здесь мы вынуждены отметить, что внешний фон не становится более благоприятным для российской экономики. ФРС США существенно понизила свой прогноз роста американской экономики на 2012 год (с 3,3–3,7% до 2,5–2,9%), одновременно заявив о том, что безработица не снизится до того уровня, который считается нормальным (5,2–6%) до конца прогнозного периода ФРС (до конца 2014 г.). Ужесточение бюджетной политики в Европе тоже сказывается на темпах роста, и вот уже консенсусный прогноз на 2012 год скатился до мизерных 0,3% против 1,1% всего полгода назад. Конечно, можно напомнить про декаплинг и успокаивать себя сохранением 9%-ного роста в Китае и 8%-ного в Индии в 2011–2012 гг., но почему-то кажется, что когда в развитых странах начнут чихать, кое-кто сможет подхватить воспаление лёгких.

Но, конечно, главной угрозой на сегодня для стабильности всей мировой экономики является финансовый кризис в Европе, который всего за два года прошел путь от локальных проблем Греции до полномасштабного долгового кризиса, охватившего уже 3-ю и 4-ю экономики еврозоны (Италия и Испания) и подбирающегося ко 2-й (Франция), вовлекшего в свою орбиту крупнейшие европейские банки, которые поддерживают сегодня свою устойчивость исключительно благодаря пониманию со стороны аудиторов и не очень жесткой позицией банковских регуляторов. Но такое не может продолжаться вечно: триггером для ускорения развития кризиса может выступить любой, не очень сильный импульс, например, со стороны рейтингового агентства, снижающего рейтинг на 2–3 позиции. Именно такое развитие событий всего три недели назад спровоцировало фактическое банкротство банка Dexia, занимающего место в конце четвертого десятка европейских банков, что потребовало от правительств Франции и Бельгии немедленного выделения 90 млрд. евро.

А ведь рейтинги в Европе снижаются регулярно. Одним словом, не забывайте следить за новостями…

Сергей Алексашенко

Реальный сектор

Октябрьские опросы предпринимателей: перелома не произошло

Октябрьские прогнозы предпринимателей в промышленности, весьма оптимистичные в отношении краткосрочной перспективы, поддержали хорошие данные Росстата за третий квартал 2011 г., которые показали рост потребительской и инвестиционной активности. Однако в октябрьских опросах есть и негативные сигналы, связанные с оценкой уровня запасов и финансовой ситуации, что может говорить о том, что улучшение экономической конъюнктуры в третьем квартале является временным явлением.

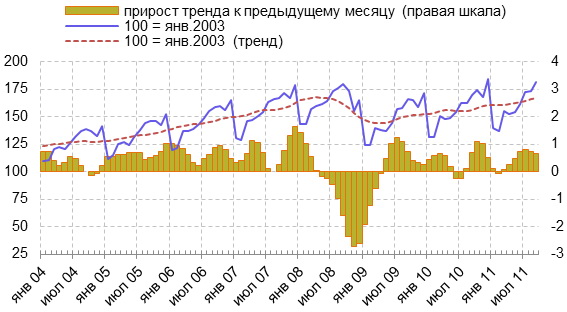

Вышедшие полные сентябрьские данные Росстата по динамике базовых отраслей экономики (промышленность, сельское хозяйство, транспорт, торговля) говорят о возможности очередного рывка российской экономики в третьем квартале после остановки во втором. Предвыборное ускорение налицо: в третьем квартале базовые отрасли выросли на 6,5% год к году против 3,9% в первом полугодии 2011 г., в т. ч. в сентябре – на 7,2% год к году, или на 0,7% к августу со снятой сезонностью (смотри рисунок).

Динамика выпуска базовых видов экономической деятельности, в %

Источник: Росстат, расчеты НИУ ВШЭ

Насколько устойчиво такое ускорение, сказать пока сложно. С одной стороны, нельзя забывать об эффекте низкой базы прошлого года (неурожай и засуха). С другой стороны, согласно данным Росстата, высокими темпами растут инвестиции и розничный товарооборот, то есть увеличивается внутренний спрос. Правда, эффект базы краткосрочен, а оживление потребительского спроса, как мы писали ранее, во многом вызвано ростом инфляционных и девальвационных ожиданий. А поскольку потребительский мини-бум случился на фоне стагнирующих доходов населения (профинансирован он был за счёт прироста банковских кредитов), то в его долгосрочность тоже поверить пока трудно. Одним словом, поживём-увидим.

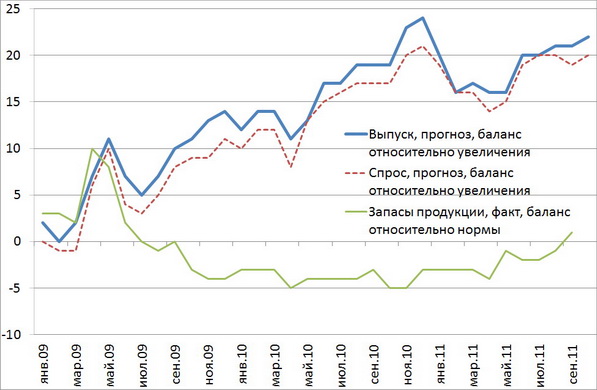

На этом фоне октябрьские опросы предпринимателей дают противоречивые сигналы. С одной стороны, они не подтверждают состоявшегося «рывка»: баланс (разница) опрошенных, говорящих о росте и сокращении выпуска, составил плюс 3 п.п., а спроса – плюс 1, что ниже среднегодового для 2011 г. уровня (4 и 2 п.п. соответственно). С другой стороны, ожидания предпринимателей относительно динамики этих показателей на ближайшие два-три месяца улучшились – как по сравнению с сентябрем, так и по сравнению со среднегодовым значением 2011 г. (до 20 и 22 п.п. соответственно). Последнее должно было бы однозначно уверить в сохранении благоприятной ситуации в российской экономике до конца года, если бы не «ложка дегтя», а именно то, что еще в сентябре уровень запасов готовой продукции, по оценке предпринимателей, впервые за долгий период вышел в область появления сверхнормативных запасов, что в принципе должно предвещать снижение производственной активности (см. рисунок).

Динамика экономической конъюнктуры в российской промышленности (опросы)

Примечание. Динамика выпуска и спроса дана в форме балансовой оценки: доля опрошенных в %, указывающих на увеличение показателя в течение ближайших 3–4 месяцев, минус доля опрошенных в %, указывающих на ухудшение ситуации. Динамика запасов дана в форме балансовой оценки: доля опрошенных в %, указывающих на то, что запасы выше нормы, минус доля опрошенных в %, указывающих на то, что запасы ниже нормы.

Источник: ИСИЭЗ НИУ ВШЭ

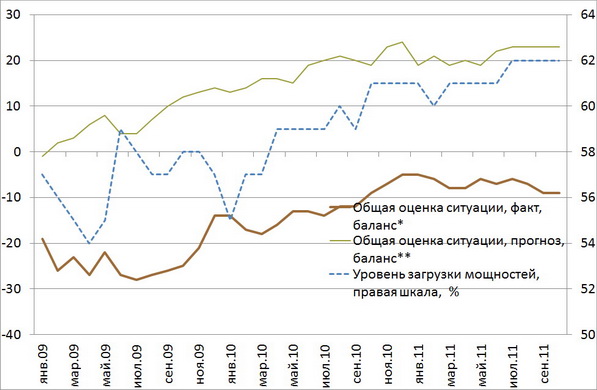

Помимо прогнозных оценок динамики выпуска и спроса важно учесть общую оценку ситуации, которая традиционно корреспондирует с оценкой финансового положения промышленности. Здесь можно отметить, что при сохранении стабильного позитивного прогноза (на уровне 22 п.п. балансовой оценки) оценка текущей ситуации с начала года неуклонно ухудшается: в октябре баланс удовлетворительных оценок составил уже минус 9 п.п. против минус 5 п.п. в начале года.

Учитывая неважные перспективы привлечения ресурсов с внешних рынков, можно ожидать дальнейшего ухудшения финансового состояния промышленности, что после иссякания краткосрочного всплеска инвестиционной и потребительской активности может ухудшить ситуацию в сфере производственной активности, то есть замедлить темпы роста базовых отраслей и экономики в целом.

Если динамика базовых отраслей в последние три месяца года удержится на сентябрьских темпах прироста в 0,7% со снятой сезонностью в месяц, то базовые отрасли в целом за 2011 г. вырастут на 5,3%. Если же начнется стагнация, то годовой прирост базовых отраслей по итогам года останется на уровне достигнутых в сентябре 4,9%.

Предпосылки инвестиционной активности (опросы предпринимателей)

Примечание. Оценка экономической ситуации дана в форме балансовой оценки: доля опрошенных в %, указывающих на улучшение ситуации в текущем месяце (или на 3–4 месяца вперед), минус доля опрошенных в %, указывающих на ухудшение ситуации.

Источник: ИСИЭЗ НИУ ВШ

В первом, благоприятном, сценарии предкризисный максимум объема выпуска базовых отраслей, который зафиксирован в марте 2008 г., будет превзойден в октябре текущего года. Но даже в этом случае по итогам года в целом этот уровень будет превзойден всего на 1%, тогда как партнеры России по БРИКС его уже давно превзошли. По крайней мере, это информация к размышлению. Не правда ли?

Что касается экономики в целом, с которой динамика базовых отраслей хорошо корреспондирует, то даже при сохранении нынешнего уровня цен на нефть, ее рост должен замедлиться. Уже в этом году при прогнозируемом нами росте ВВП на 4%, росте внутреннего спроса на 4,7% и росте внешнего спроса (экспорта) на 2,9%, внутренний спрос на отечественную продукцию в силу двузначного роста импорта сократится примерно на 0,5%. Это значит, что относительно высокие темпы роста ВВП будут связаны в основном с ростом запасов. В ближайшие же несколько лет при стагнации в мировой экономике наращивание запасов в российской экономике, фиксируемое статистикой, прекратится: зачем запасать готовую продукцию, если роста спроса не предвидится, и зачем запасать сырье, если инфляция снижается? Но это значит, что темпы роста ВВП на среднесрочном временном горизонте еще более замедлятся до уровня развитых стран при том, что Россия остается страной развивающейся и, следовательно, может расти быстрее.

Валерий Миронов

Полный текст обзора "Новый КГБ" №8, 21 октября – 3 ноября 2011 г.