- A

- A

- A

- АБB

- АБB

- АБB

- А

- А

- А

- А

- А

Новый КГБ №7

Макроэкономика

Торговцы против промышленников: кто прав в оценке перспектив экономики?

Появление данных Росстата о динамике основных макроэкономических показателей российской экономики в сентябре позволяет зафиксировать ряд важных негативных изменений, которые, тем не менее, в силу набранной экономикой инерции пока не несут фронтального характера.

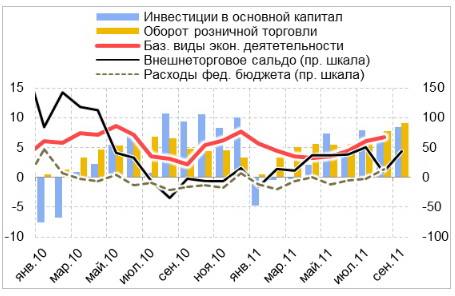

Динамика базовых видов экономической деятельности и спроса (прирост в реальном выражении к соответствующему месяцу предыдущего года), в %

Примечание. Дефлирование внешнеторгового сальдо и расходов бюджета произведено индексом потребительских и оптовых цен (50/50).

Источник: Росстат, расчеты Центра развития

Прежде всего, можно отметить, что наиболее надежный из индикаторов экономики – динамика промышленности – продемонстрировал в сентябре явное ухудшение, учитывая равное количество рабочих дней в сентябре текущего и прошлого года. По отношению к тому же периоду прошлого года прирост промышленности замедлился почти в два раза – до 3,9%, а со снятой сезонностью промышленность в сентябре снизила выпуск, по нашим оценкам, на 0,1% к августу (против 0,5%-ного прироста в августе к июлю). При этом сентябрьский спад в добыче полезных ископаемых составил минус 0,5%, в производстве и распределении электроэнергии, газа и воды – минус 0,8%, в обрабатывающей промышленности – прирост (на 0,7% в августе) фактически перешел в стагнацию – выпуск в сентябре вырос на незначащие 0,1%.

Ухудшение ситуации в промышленности корреспондирует с изменением динамики экспорта. Учитывая его резкие помесячные флуктуации, здесь правильнее анализировать среднемесячные данные за квартал. При этом можно отметить переход от среднемесячного прироста экспорта на 2,5% в среднем за месяц в первом полугодии к минус 1% в третьем квартале.

Учитывая, что замедление импорта (с плюс 2,5% до минус 0,2% в те же периоды) гораздо менее интенсивно, чем замедление экспорта, внешнеторговая составляющая (чистый экспорт) неизбежно потянет ВВП в третьем квартале вниз.

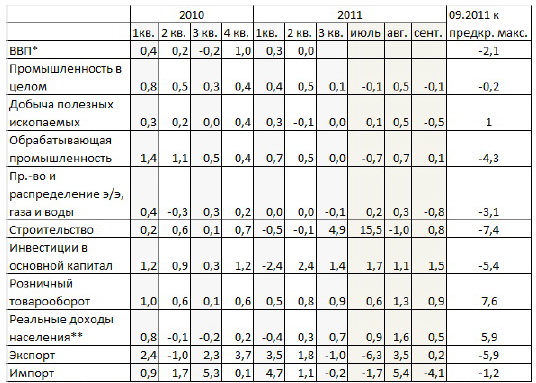

Динамика основных макроэкономических показателей (в среднем за месяц, сезонность устранена), в %

* Уровень II квартала 2011 г. соотнесен с предкризисным максимумом, который наблюдался во II квартале 2008 г.

** По данным НИУ ВШЭ (стат. база).

Источник: Росстат, расчеты Центра развития

Некоторым диссонансом на этом фоне выглядит то, что замедление роста импорта в третьем квартале произошло на фоне продолжения роста розничного товарооборота высокими темпами: в сентябре на 9,2% год к году (после 7,9% прироста в августе), или на 0,9% со снятой сезонностью к августу. Скорее всего, это связано с распродажей торговлей накопленных запасов импортной продукции, что может говорить об ухудшении оценок торговлей перспектив роста спроса.

К неожиданностям сентябрьской статистики Росстата можно отнести зафиксированное ускорение прироста инвестиций – до 8,5% по отношению к тому же периоду прошлого года (против 6,5% в августе), или на 1,5% в сентябре к августу со снятой сезонностью. Вместе с улучшением динамики строительства, где прирост в сентябре составил 0,8%, это внушает определенный оптимизм, так как говорит о позитивном восприятии со стороны бизнеса текущей ситуации в отличие от оценок торгового сектора. Впрочем, объемы инвестиций в основной капитал и строительство все еще ниже предкризисных пиков – на 5,4 и 7,4%, соответственно. Это неудивительно, так как шла загрузка освободившихся в ходе первой волны кризиса мощностей, но дальнейшие перспективы экономики можно будет оценить уже по октябрьской статистике, когда станет ясно, что побеждает – пессимизм торговцев, которые чувствуют, что «деревья не могут расти до небес», или оптимизм реального сектора, который пока не снижает инвестиционную активность.

После кризисной волны конца 2008 – начала 2009 г. российская экономика вела себя довольно странно. Ее новая нормальность (New Normal) состоит в опережающем росте реальных доходов и розничного товарооборота, которые в сентябре превысили докризисный уровень со снятой сезонностью на 6% и почти 8% соответственно, при том, что объемы промышленности и ВВП спустя три года только подбираются к уровням предкризисных максимумов. Рост потребления – это хорошо, но если он не заработан, то его возможное падение чревато социальным недовольством, о чем говорит опыт Греции.

Валерий Миронов

Платежный баланс

Прямые инвестиции: количество не всегда переходит в качество

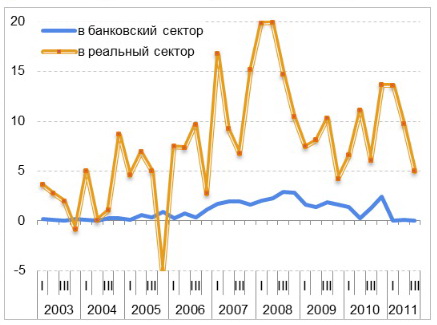

В. Путин на заседании консультативного совета по иностранным инвестициям 17 октября сообщил, что прямые иностранные инвестиции в Россию за период с 2009 г. по третий квартал текущего года «перешагнули» за 100 млрд долл., причем за первые девять месяцев текущего года мы фиксируем почти 20%-ный рост прямых инвестиций.

Приводя статистику по прямым иностранным инвестициям в Россию (ПИИ), премьер-министр имел в виду, по всей видимости, данные платежного баланса, согласно которым объем прямых иностранных инвестиций в российские банки и предприятия с 2009 г. составил около 108 млрд долл. Главным образом, это инвестиции в реальный сектор, поскольку из всего объема банковский сектор получил всего 12 млрд долл.

Динамика прямых иностранных инвестиций в Россию, млрд долл.

Примечание. ПИИ в банковский сектор за 3 кв.2011 г. – оценка Центра развития

Источник: Банк России

Более того, российские банки в текущем году вообще не привлекли прямых инвесторов из-за рубежа, тогда как предприятия, как правильно отметил В. Путин, действительно увеличили объем ПИИ почти на 20%. «Данные о росте прямых инвестиций показывают, что привлекательность самого российского рынка всё-таки растёт... Активное участие наших иностранных партнёров, друзей, инвесторов в модернизации российской экономики имеет двусторонний эффект. Так, Россия получает доступ к передовым технологиям, а иностранные компании открывают для себя крупный, высокорентабельный рынок», – отметил В. Путин.

Однако мы не столь оптимистично оцениваем количественные и качественные показатели прямых иностранных инвестиций в Россию.

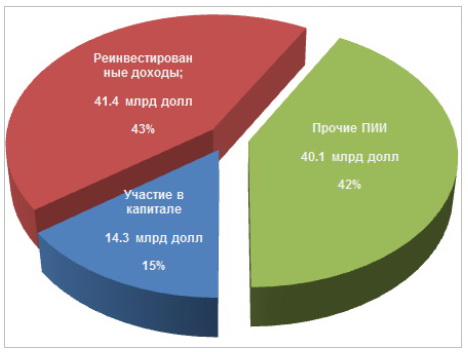

Суммарный объем прямых иностранных инвестиций в Россию за период с 2009 г. по III квартал 2011 г., в млрд долл. и в %

Источник: Банк России

Вопрос даже не в том, что ПИИ в реальный сектор российской экономики за рассматриваемый период пока так и не «перешагнули» за 100 млрд долл. (по статистике платежного баланса, если быть точным, предприятия привлекли 96 млрд долл.). И даже не в том, что во втором и третьем кварталах их объем оказался ниже прошлогодних на 12–18%. Финансовые потоки, как известно, весьма волатильны. Основной вопрос, на котором мы всегда акцентируем внимание, какие из этих инвестиций могут послужить источником роста российской экономики. С этой точки зрения мы предлагаем, в первую очередь, рассмотреть структуру прямых иностранных инвестиций.

В статистике платежного баланса ПИИ представлены в виде трех основных групп: участие в акционерном капитале (покупка и владение более 10% акций), реинвестированные доходы и прочий капитал (динамика этих инвестиций представлена на графике в виде усредненных за четыре квартала значений в силу волатильности инвестиций).

Реинвестированные доходы – это результат хозяйственной деятельности предприятия с иностранным участием, когда нераспределенная прибыль ведет к расширению участия инвестора в капитале предприятия. С 2009 г. максимальные начисления реинвестированных доходов внутри года приходились на первый (от 2 до 8 млрд долл. за квартал в последние три года) и третий кварталы (примерно по 5 млрд. в 2009 и 2010 гг.). При сохраняющихся на высоком уровне нефтяных ценах и пока еще растущих добыче и обрабатывающем производстве мы ожидаем, что прибыль экономики может существенно вырасти и в третьем квартале превзойти показатели предыдущих двух. Но весь объем прямых иностранных инвестиций в Россию за минувший квартал составил всего 5 млрд долл. (!) Иными словами, практически весь приток ПИИ является не столько притоком (по своему смыслу) инвестиций, сколько результатом работы иностранного капитала в России. По нашим оценкам, общая доля реинвестированных доходов в общем объеме ПИИ с 2009 г. составила 43% (см. диаграмму, данные приведены в млрд долл. и в долях).

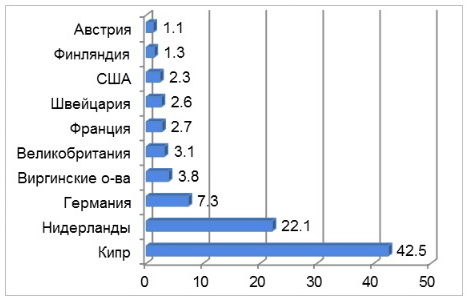

Географическая структура накопленных взносов нерезидентов в акционерный российский капитал, в %

Примечание. Данные приведены без учета реинвестированных доходов по состоянию на начало года.

Источник: Росстат

Примерно столько же (42%) составили прочие прямые инвестиции. Это, согласно методологии, привлечение займов и кредитов (включая долговые ценные бумаги и торговые кредиты) предприятиями от своих иностранных инвесторов. То есть в данном случае речь идет о возвратных ресурсах, которые не ориентированы на долгосрочную перспективу.

И наконец, рассмотрим участие в акционерном капитале, которое предполагает взносы в капитал (а также вывод из капитала) материальных и нематериальных активов, недвижимости и денежных средств. За первое полугодие текущего года от нерезидентов поступило 17 млрд долл. и столько же было изъято из капитала российских дочек. В результате – ноль, как, впрочем, и в третьем квартале: приток ПИИ в виде участия в капитале в текущем году, по всей видимости, отсутствовал. К сожалению, доля этих инвестиций в ПИИ не столь велика, как хотелось бы, – с 2009 г. она составляет порядка 15%. Не случайно Всемирный Банк и Международная финансовая корпорация в своем докладе Doing Business ставят Россию на 120-е место из 183: вниз Россию тянет повышение страховых взносов с 26 до 34%, ситуация с разрешениями на строительство, а по критерию доступа к электросетям наша страна так и вовсе заняла последнее место.

Разобравшись со структурой ПИИ, постараемся также ответить на вопросы: кто, откуда и куда инвестирует? Для этого обратимся к статистике Росстата.

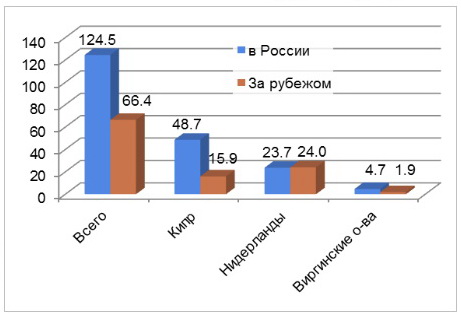

Накопленные ПИИ в России и за рубежом, млрд долл.

Источник: Росстат

В объеме накопленных ПИИ в виде взносов в капитал на долю Кипра, Нидерландов и Виргинских (Британских) островов приходилось чуть менее 70% (см. диаграмму географической структуры накопленных взносов). Значительно меньшая их доля (всего 40%) сосредоточена в виде прочих прямых иностранных инвестиций, львиную долю которых составляют кредиты от зарубежных совладельцев. К этому трудно что-то добавить, и поэтому будем считать, что на первый вопрос, откуда в основном приходят прямые инвестиции, мы ответили.

Теперь, куда? Накопленный капитал из Кипра сосредоточен в российской экономике, главным образом, в обрабатывающих производствах (в первом полугодии из этой страны поступило более 20% всех прямых иностранных инвестиций в эту отрасль), а также в операциях с недвижимостью, в добыче, в торговле, в услугах, в финансовой деятельности, в строительстве, в транспорте и связи. Позиции Нидерландов наиболее сильны в добыче полезных ископаемых (примерно 40% всех прямых иностранных инвестиций в эту отрасль в текущем году), а инвестиции из Виргинских (Британских) островов сосредоточены в операциях с недвижимостью и в некоторых других отраслях. Похоже, инвестиции из Кипра, как наибольшие и направленные в обрабатывающие производства, более других отвечают запросам российских властей на модернизацию – не случайно же Россия в следующем году собирается выделить Кипру кредит в размере 2,5 млрд евро. Или… решили поддержать российских инвесторов в банках Кипра? Но об этом – ниже.

Кто же эти инвесторы, скрывающиеся в оффшорных зонах? Похоже, оффшорный капитал в значительной мере имеет российские корни: более половины всех вложений нерезидентов с Кипра, Нидерландов и Виргинских островов (см. диаграмму накопленных ПИИ) были получены ранее от российских компаний (накопленные прямые инвестиции российских компаний в Кипр, Нидерланды и Виргинские острова на середину текущего года составили около 42 млрд долл., тогда как из этих стран в Россию – 77 млрд долл.). По нашему мнению, это не что иное, как уход российского капитала из-под российской юрисдикции. Ожидать от этих инвестиций какого-то технологического прорыва особенно не приходится. Скорее наоборот, речь идет об обнулении стоимости бизнеса, замене капитала долгами, т.е. о... банальном «откэшивании». На всякий случай.

Таким образом, за последние неполные три года рост ПИИ в Россию вряд ли был драйвером экономического роста. ПИИ формировались в основном за счет роста дохода от участия в капитале российских компаний и роста долговых обязательств перед своими инвесторами (в совокупности это 85% всех ПИИ). Лишь совсем незначительная часть объемом около 15 млрд долл. в виде участия нерезидентов в капитале российских компаний может честно называться «притоком иностранных инвестиций», да и то, в текущем году их приток был компенсирован выводом капитала из России другими инвесторами.

Одним словом, в отличие от российского премьера мы не думаем, что объявленные Росстатом иностранные инвестиции в обозримом будущем перейдут в качественный рост российской экономики.

Сергей Пухов

Полный текст обзора "Новый КГБ" №7, 8 – 21 октября 2011 г.