- A

- A

- A

- АБB

- АБB

- АБB

- А

- А

- А

- А

- А

«Новый курс» №73

Стагнация на пороге?

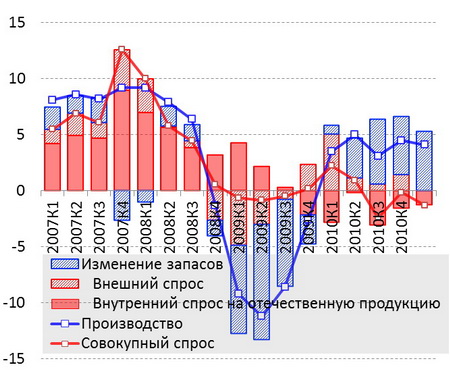

Переход предвыборного года через экватор заставляет подвести его промежуточные экономические итоги. В целом они пока неутешительны, даже несмотря на тот факт, что появившиеся в пятницу данные Росстата о динамике ВВП по использованию в первом квартале 2011 года рапортуют о росте ВВП на 4,1% год к году, в том числе о росте внутреннего спроса на 3,3%. Проблема, как мы неоднократно отмечали, заключается в том, что внутренний спрос с лихвой удовлетворяется импортом, а та часть рынка, которая остается отечественным производителям, неуклонно сокращается уже третий год (с начала 2009 года) темпами 2 процента в год.

Динамика ВВП и вклад компонент по отношению к соответствующему кварталу предыдущего года

Источник: Росстат, расчеты Центра развития

При этом мы считаем, что Росстат в дальнейшем может уточнить динамику импорта в сторону повышения, что еще более негативно повляет на экономическиий рост, так как получить прирост импорта товаров и услуг в сопоставимых ценах на уровне 23,1% год к году при росте импорта товаров более 41% (что следует из отчетности Банка России) весьма сложно. Учитывая тот факт, что экспорт перестал расти (0% год к году в первом квартале), вклад динамики запасов в ВВП составил в первом квартале 2011 года 5,4 п.п., т. е. превысил сам прирост экономики.

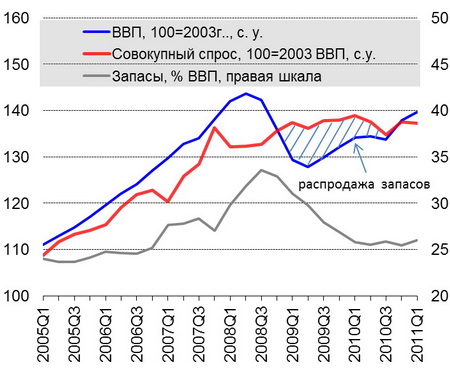

Динамика ВВП и нормы запасов

Источник: Росстат, расчеты Центра развития

Сейчас показатель доли запасов к ВВП, рассчитываемый Центром развития, остается на уровне 26%, что соответствует периоду 2004-2005 гг., т. е. до потребительского бума. При этом сохранение нормы запасов на текущем уровне должно приводить к исчерпанию влияния эффекта запасов на протяжении года. И если сейчас в первом квартале рост составил 4,1% (из них запасы 5,4 п.п.), то каким он окажется ближе к концу года? Очевидно, он может замедлиться.

Если все сказанное Росстатом о вкладе запасов в рост экономики – правда, то современная модель российской экономики представляет собой, как говорил Ослик Иа-Иа, «удручающее зрелище». Речь идет о стремительном падении конкурентоспособности российской экономики не то что на мировом, а на внутреннем рынке. Об этом говорит стагнация экспорта и кратно опережающий внутреннее производство рост импорта. Понимая, что такой вывод выглядит слишком «черным», мы решили посмотреть, что говорят на этот счет цифры и факты, в частности, стандартные индикаторы конкурентоспособности, основанные на сопоставлении изменения показателей удельных затрат и валютных цен в разных странах.

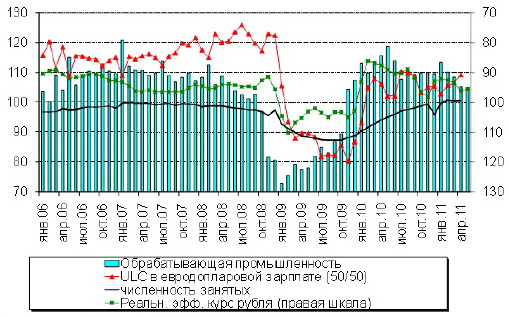

Удельные трудовые издержки в валютном выражении (ULC) в российской обрабатывающей промышленности в апреле – последней доступной для этого показателя точке наблюдения – по нашим оценкам, выросли на 9,4% к уровню прошлого года. Темпы прироста этого показателя с начала прошлого года находятся в положительном коридоре от 0 до 10%, что хотя и ниже 20%-ного прироста до кризиса, но значительно выше, чем, например, в Европе, – судя по статсводкам Евростата, оперативно ведущего эту статистику. Хотя следует отметить, что в ходе кризиса в 2009 году на фоне сброса численности занятых (примерно на 10%) и девальвации рубля российская обработка успешно снизила удельные трудовые издержки.

Динамика индикаторов конкурентоспособности обрабатывающей промышленности России в целом (рост год к году), %

Примечание: ULC – удельные трудовые издержки, есть частное от деления роста заработной платы в валютном выражении на рост производительности труда.

Источник: Росстат, Банк России, расчеты Центра развития

Но закрепиться на посткризисном уровне не удалось. Да и как это можно сделать, если даже при стабильности сегодняшней стоимости номинальной бивалютной корзины по сравнению с январем 2010 г., зарплата по номиналу растет на 12–14% в годовом выражении, а темпы роста производительности труда резко замедлились? Последнее связано с тем, что уже несколько месяцев занятость не снижается, а растет примерно на 0,5 п.п. по отношению к тем же месяцам прошлого года, а темпы роста производства стабилизировались с тенденцией к замедлению.

Нельзя не остановиться в очередной раз на отрицательной роли укрепления реального курса рубля, которое явно не способствует росту конкурентоспособности российской экономики. Природа этого процесса понятна – быстро растущие экспортные цены на сырье и неспособность денежных властей снизить текущие темпы инфляции хотя бы до уровня стран–основных торговых партнеров. В результате реальный эффективный курс рубля, по расчетам Банка России, укрепляется темпами, близкими к росту удельных трудовых издержек, что зажимает российскую обработку в своего рода «тиски», когда и удельные издержки растут (в том числе в силу дефицита качественной рабочей силы), и отечественная продукция относительно импортной дорожает независимо от динамики издержек – просто в силу курсового фактора.

Динамика индикаторов конкурентоспособности секторов промышленности России в январе–мае 2011 года (прирост год к году), %

Примечание: ULC – удельные трудовые издержки, есть частное от деления роста заработной платы в валютном выражении на рост производительности труда, RER – реальный валютный курс, есть рост номинального валютного курса (евро-долларовая корзина 50/50), дефлированный динамикой оптовых цен в том или ином секторе промышленности. Прирост RER со знаком минус, то есть отрицательный прирост, в данной таблице означает укрепление рубля в реальном выражении.

Источник: Росстат, расчеты Центра развития

Есть ли сектора экономики более успешные с точки зрения индикаторов конкурентоспособности на фоне практически повсеместного укрепления реального курса рубля (RER) в секторах промышленности на уровне 10–20% по отношению к тому же периоду прошлого года? Некоторые подвижки можно видеть лишь в видах деятельности, снижающих удельные трудовые издержки. Из крупных сегментов к таковым, с той или иной натяжкой, можно отнести производство текстиля, резины и пластмасс (то есть нефтехимию) и производителей транспортных средств. У них почти у всех есть внешние «локомотивы» и «буксиры». У нефтехимиков – богатые поставщики нефтегазового сырья, у автопрома – щедрые чиновники, скупающие за бюджетные деньги автохлам у населения по сходной цене.

У остальных секторов такого рода буксиров нет, и их будущая участь незавидна, если только парни из Сколкова быстро не придумают что-то такое, что позволит и удельным трудовым издержкам расти, и экономике бумировать, как в свое время происходило в Японии, Германии и других странах, «оседлавших» инновационную волну.

Банк Москвы спешит на помощь

В конце прошедшей недели была определена схема спасения банка ВТБ через процедуру санации Банка Москвы. Центральным звеном утверждённого плана мероприятий является заём в размере 295 млрд руб., который Агентство по страхованию вкладов (АСВ) предоставляет Банку Москвы по ставке 0,51% сроком на десять лет. Эти деньги АСВ в свою очередь получает в виде кредита Банка России сроком на пять лет (это максимально допустимый законом срок) под 0,5% годовых.

Мы говорим о банке ВТБ как о конечном бенефициаре столь масштабной господдержки, поскольку не питаем никаких иллюзий относительно его истинного финансового состояния, которое еще больше ухудшилось после авантюрного рейдерского захвата Банка Москвы, где обнаружилась не то что «отравленная пилюля», а настоящая «чёрная дыра».

Но о странностях российского банковского надзора и о проблемах ВТБ мы поговорим в другой раз, а сегодня хотелось бы обратить внимание на косвенных бенефициаров операции по спасению ВТБ. Ими, как это не кажется странным на первый взгляд, являются все российские банки, которые в последние месяцы почувствовали на себе ухудшение ситуации с ликвидностью.

Скорее всего, это стало следствием оттока капитала из страны, а также увеличившейся стерилизующей роли госбюджета (Подробнее см. «Банки: Статистика & Экономика» № 13). Отражением оттока ликвидности из банковской системы явилось устойчивое повышение процентных ставок на рынке межбанковского кредитования (МБК). Это процесс отчётливо прослеживается при рассмотрении динамики ставки RUONIA (Ruble Overnight Index Average), которая представляет собой взвешенную рублевую депозитную ставку "овернайт" российского межбанковского рынка и отражает оценку стоимости необеспеченного заимствования банков с минимальным кредитным риском.

Динамика ставки RUONIA (Ruble Overnight Index Average)

Источник: Банк России

Из графика видно, что за последние несколько месяцев стоимость привлечения средств на рынке МБК выросла более чем на 1 п.п. при снижающейся инфляции. В этих условиях вливание в Банк Москвы 295 млрд руб. будет с благодарностью воспринято не только руководством ВТБ, но и всем банковским сообществом.

Центр развития

Бюджетная политика как приложение к инновационной

На прошедшей неделе вышло в свет Бюджетное послание Президента России о бюджетной политике в 2012–2014 годах. Сразу отметим, что в соответствии с Бюджетным кодексом этот документ должен направляться Федеральному Собранию не позднее марта, т. е. до начала бюджетного процесса, но в последние годы эта норма постоянно нарушается, что лишний раз говорит о том, что «суровость законов российских искупается необязательностью их исполнения».

Казалось бы, опыт прошлого года, когда Правительство умудрилось оставить Президента в неведении относительно предстоящего повышения ставок социальных взносов, должен был заставить главу государства, воспользовавшись своими законными полномочиями, поставить вопрос о снижении этих ставок до начала бюджетных ристалищ. Тогда и Правительство не смогло бы говорить, что, мол, никаких компенсирующих доходных источников у него нет – всё пришлось бы изначально заложить в конструкцию бюджета. А так… получилось послание «ни о чём». К концу июня приняты все основные решения и по доходной, и по расходной частям федерального бюджета, и ничего революционного в бюджет на предстоящий год внести уже нельзя. Но, похоже, Президент не сильно этому огорчился и посвятил основные тезисы, подчеркнем, Бюджетного послания, поддержке и стимулированию инноваций, а заодно и модернизации экономики.

Так, оказалось, что основная проблема государственной политики в бюджетной и налоговой сферах заключается в том, что она не в полной мере настроена на стимулирование инновационного развития страны. При этом, однако, никаких предложений о том, как «последовательно устранять те элементы налоговой системы, которые препятствуют инновационному развитию», от Президента не прозвучало. А основная цель бюджетной политики состоит в формировании новой модели экономического роста, основанной на постоянных инновациях. И это при том, что не вполне понятно, что такое инновации в российской экономике. Впрочем, всем ясно, что тем, кто инновациями занимается или что-либо модернизирует, совершенно точно нужно предоставить льготы.

Нам же хочется остановить внимание читателя на следующем: в Бюджетном послании мягко и ненавязчиво проводится мысль о том, что налоговая нагрузка в стране будет повышаться (интересно, известно ли об этом Президенту, а то через год-другой получится, как со страховыми взносами). Например, предлагается приступить к инвентаризации льгот, установленных федеральным законодательством, по региональным и местным налогам (по налогу на имущество от предоставления льгот только что отказались). Будут повышены акцизы на табак, алкоголь, бензин, увеличен НДПИ для Газпрома. Грядущее введение налога на недвижимость также приведет к росту налоговой нагрузки.

Хочется подчеркнуть, что, возможно, сами по себе меры по увеличению ряда налогов выглядят вполне прогрессивно. Но основным «пострадавшим» от всех этих новаций будет российское население, которое именно в этот момент столкнется с необходимостью официально оплачивать образование и здравоохранение, и мы уже сегодня готовы предположить, каким образом оно на всё это отреагирует. А решения по повышению налоговой нагрузки все равно уже приняты и учтены при формировании доходов федерального бюджета.

Андрей Чернявский

Полный текст бюллетеня "Новый курс" №73, 25 июня - 1 июля 2011 г.