- A

- A

- A

- АБB

- АБB

- АБB

- А

- А

- А

- А

- А

Кто первым выйдет из кризиса

Прогноз обнародовали эксперты Центра конъюнктурных исследований Института статистических исследований и экономики знаний (ЦКИ ИСИЭЗ) НИУ ВШЭ. Они проанализировали экономическую ситуацию на российских промпредприятиях в апреле 2016 года. Мониторинг основан на результатах ежемесячных опросов руководителей трех тысяч крупных и средних промышленных предприятий, проводимых Росстатом.

«Если анализировать предпринимательские настроения в отдельных субвидах обрабатывающей промышленности, то можно, практически с уверенностью, констатировать, что сегодняшние лидеры – пищевая и химическая промышленность – закончат 2016 год в положительной зоне», – говорится в исследовании. Эти отрасли сейчас являются флагманами импортозамещения.

К ним начали присоединяться, «хотя и «пугливыми» шагами, другие виды деятельности обрабатывающей промышленности – это, в первую очередь, машиностроение и станкостроение, а также преимущественно государственные предприятия, работающие в сфере ВПК», – рассуждает директор Центра конъюнктурных исследований ИСИЭЗ НИУ ВШЭ Георгий Остапкович.

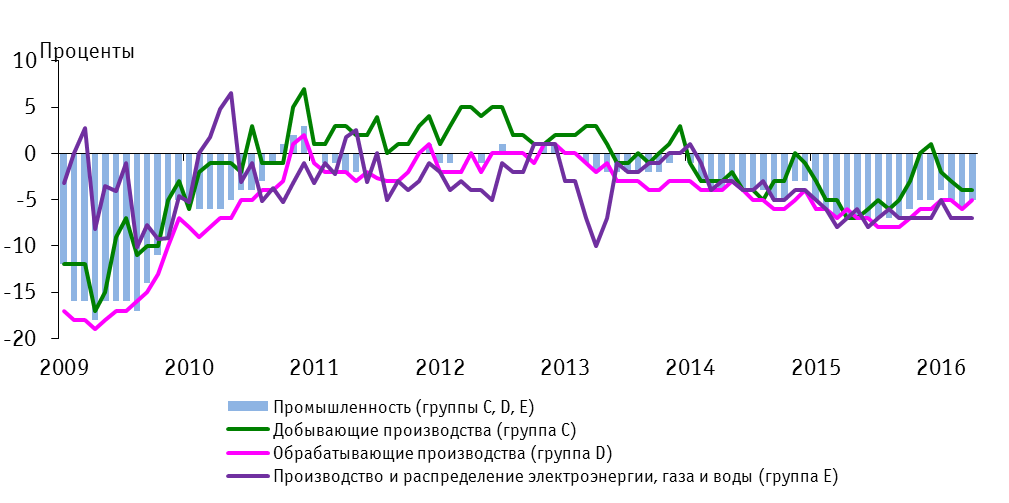

Выход промышленности в целом в текущем году на запланированные в последнем прогнозе Минэкономразвития ориентиры – «0%» роста будет, в первую очередь, зависеть от поведения ее обрабатывающего сегмента. Скорее всего, «добыча» и распределительные отрасли, включая электроэнергетику, не подведут промышленность и закончат 2016 год в положительной или, по крайней мере, в нейтральной зоне.

В целом апрельские данные свидетельствуют о заметном улучшении настроений «директорского корпуса» по сравнению с аналогичным месяцем 2015 года, основным позитивным изменением относительно минувшего марта стал рост на 1 п.п. индекса предпринимательской уверенности по промышленности в целом, сказано в мониторинге.

Рисунок 1. Динамика индекса предпринимательской уверенности

Худшее для отрасли и ее обрабатывающего сегмента уже позади, промышленность оттолкнулась от дна, предположили авторы мониторинга. В числе позитивных изменений апреля: более оптимистичные ожидания респондентов относительно расширения своего производства в ближайшие 3-4 месяца; улучшение оценок ситуации с динамикой занятости; незначительные, но положительные сдвиги в оценках собственных финансовых ресурсов и прибыли.

Средний уровень загрузки производственных мощностей по промышленности сохранил значение марта (64%). Среди укрупненных видов промышленной деятельности наибольший рост загрузки (с 62% в марте до 64% в апреле) наблюдался на предприятиях «обработки».

Важным стал перелом негативного тренда влияния на производство фактора «неопределенность экономической ситуации». С февраля 2014 года этот фактор поступательно выходил на первое место негативного рейтинга. Так, в марте 2016 года на неопределенность как главный ограничитель развития предприятий ссылались 52% руководителей. В апреле ее влияние снизилось на 1 п.п. (51%).

Это очень позитивный сигнал. Предположительной причиной перелома стала постепенная адаптация бизнеса к новой реальности.

Но анализ предпринимательских настроений не позволяет прогнозировать «фундаментальных признаков выхода промышленности на устойчивый рост». Скорее всего, она останется в «минусе», но с менее интенсивным спадом, чем в прошлом году.

↑ Факторы роста

- стабилизация национальной валюты на фоне стабилизации и даже роста цен на мировом рынке нефти

- устойчивое снижение общей инфляции в целом и инфляции издержек в частности

- определенная финансовая стабилизация, в том числе и в промышленности

- заметное сокращение вывоза капитала из страны

- относительно спокойная ситуация на рынке промышленного труда

- низкая база сравнения результатов текущего года с предыдущим

- слабая инвестиционная и инновационная активность предприятий

- достаточно высокий уровень текущей и ожидаемой инфляции

- низкий инвестиционный и потребительский спрос на продукцию предприятий

- практически запретительный уровень по длинным кредитным ресурсам

- высокий уровень экономической и геополитической неопределенности

- повышенная валютная турбулентность

- не самый благоприятный предпринимательский климат

- далеко не лучшая конъюнктура на мировых рынках для товаров традиционного российского экспорта

Комментирует директор Центра конъюнктурных исследований ИСИЭЗ НИУ ВШЭ Георгий Остапкович:

Отдельно хотелось бы отметить отсутствие комплексных реформ – структурных, институциональных, управленческих и др. Недавно на высоком уровне было озвучено, что реформы, в том числе структурная, не будут проводиться за счет ухудшения уровня жизни населения. Абсолютно верное заявление. Однако как улучшить уровень и качество жизни населения, не добившись устойчивого роста экономики страны, в том числе, за счет проведения необходимых реформ и, соответственно, не нарастив налогооблагаемую базу для пополнения бюджета в целях увеличения вложений в человеческий капитал и в мероприятия по замедлению возрастающего уровня бедности в стране, остается загадкой. При этом комплексная структурная реформа, без которой сегодня невозможен устойчивый рост, в первую очередь предусматривает создание новых технологических драйверов за счет изменения локации финансовых и трудовых ресурсов от неэффективных отраслей и предприятий к эффективным. При правильном проведении данного маневра люди только выиграют. По крайней мере, проведение подобной реформы менее болезненно для людей, чем увеличение налога на собственность по кадастровой оценке; увеличение оплаты за возможный в неопределенном будущем капитальный ремонт; постоянное замораживание пенсионных накоплений и, в результате, оплата ими финансовых потерь ВЭБа, к которым население не имеет прямого отношения; пониженная индексация пенсий в текущем году; рост продовольственной инфляции, в том числе, за счет введения антисанкционного режима.

Полный текст мониторинга «Деловой климат в промышленности в апреле 2016 года» (PDF, 1.91 Мб)