01 июня 2016

Большинству россиян просто необходим финансовый ликбез, свидетельствуют итоги Мониторинга финансового поведения и доверия населения финансовым институтам (2009–2015 гг.), ежегодно проводимого ЛЭСИ НИУ ВШЭ на основе опроса 1600 респондентов в возрасте от восемнадцати лет.

Результаты мониторинга были представлены Ольгой Кузиной в рамках презентации проекта по созданию федеральной сети методических центров для педагогов по финансовой грамотности.

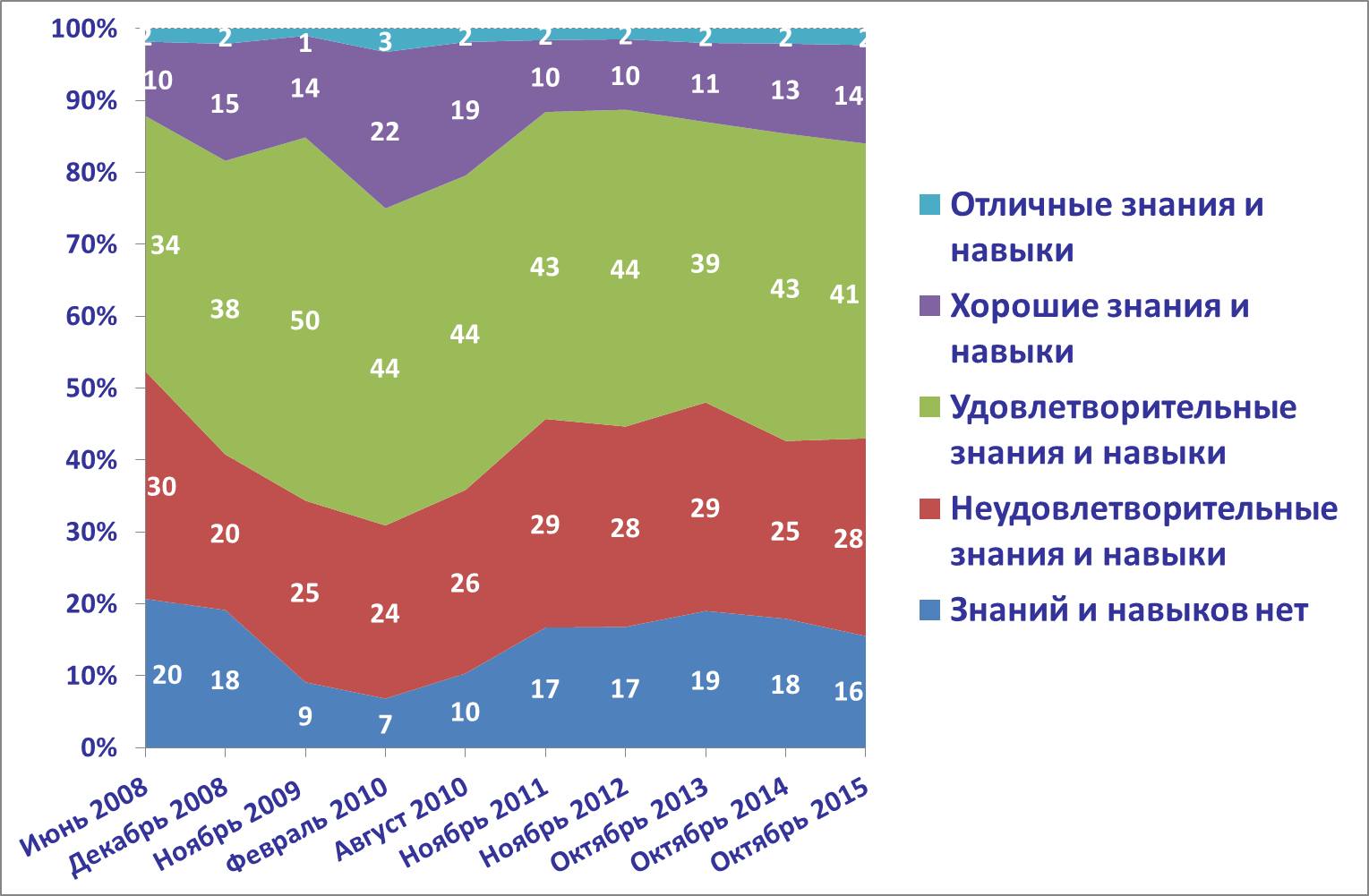

Вопрос мониторинга о том, считаете ли человек себя финансово грамотным, выявил колоссальный потенциал для ликбеза.Свои знания на «отлично» по школьной линейке в пять баллов оценили всего 2% респондентов. Причем с 2008 по 2015 год отличников больше не стало. Хорошистов тоже немного − 10–14%, в лучшем случае 22% (в 2010 году).

Большинство аттестовали себя на «неуд»: в октябре 2015 года 44% поставили собственным знаниям и навыкам тройку, двойку и даже единицу (когда знаний и навыков нет совсем). За восемь лет наблюдений ситуация мало изменилась − в 2008 году «неуспевающих» было 50%.

Резкий рост более-менее грамотных был зафиксирован в 2010 году. Отчасти это последствия кризиса. Но исследователи говорят о результате информационного воздействия − активного обсуждения экономических тем в СМИ. «Сейчас информационный фон несколько другой, сконцентрированный на вопросах международной политики, и такого эффекта уже нет», − пояснила Ольга Кузина.

Рисунок 1. Субъективная оценка финансовой грамотности

(Считаете ли Вы себя финансово грамотным? Дайте оценку своим знаниям и навыкам по пятибалльной шкале, как это принято в школе, в % от всех респондентов)

Источник: Мониторинг финансового поведения и доверия населения финансовым институтам НИУ ВШЭ

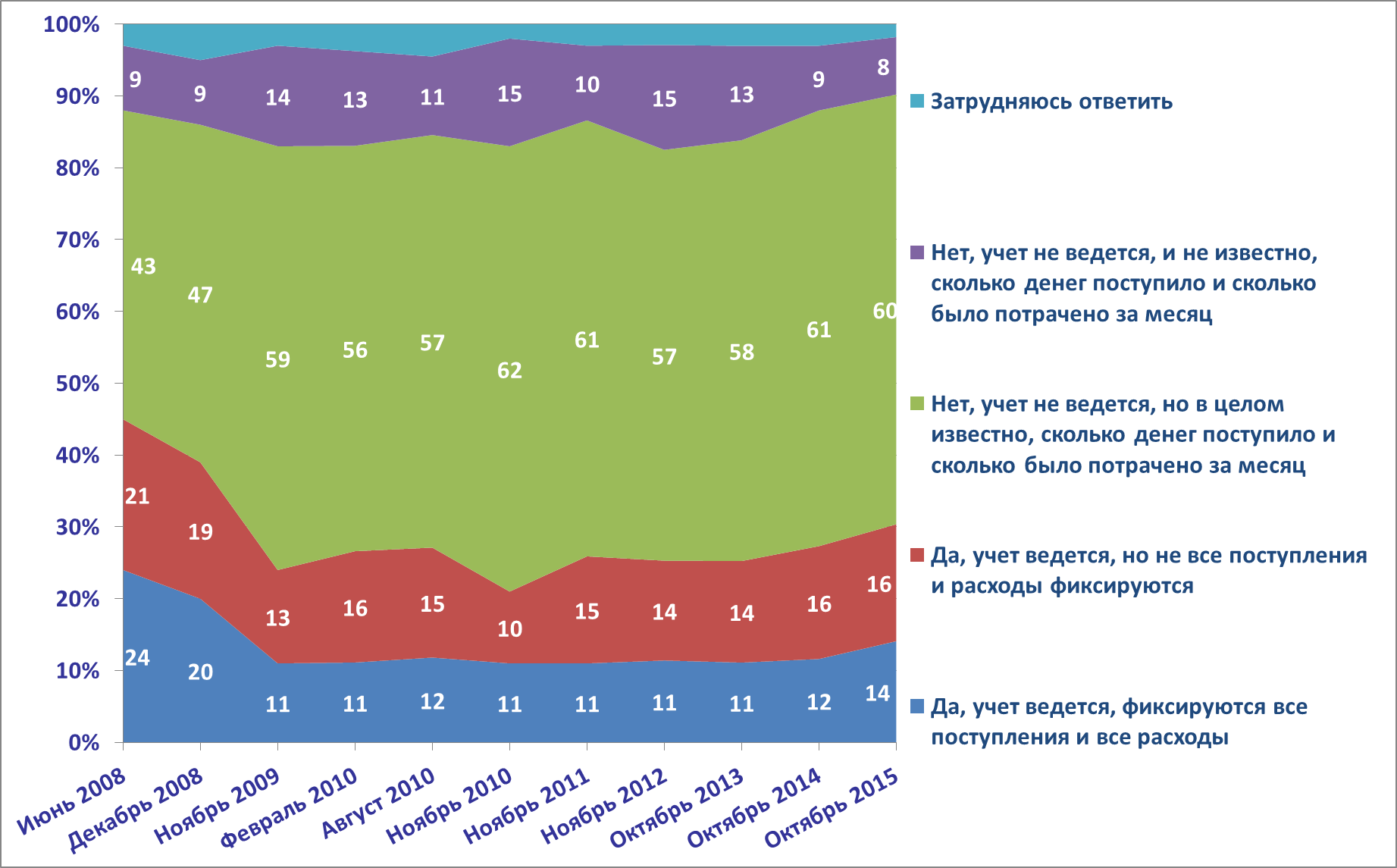

Личный бюджет доходов и расходов в письменном виде – один из основных параметров финансовой грамотности. До кризиса 2008 года значительная часть населения такой бюджет вела (45% участников мониторинга).

В 2009 году доля значительно сократилась – до 24%. Обвал, на первый взгляд, нелогичный – в кризис контроль за деньгами должен увеличиваться. Свою роль, считают эксперты, сыграли два фактора: не упавшие реальные доходы населения и сузившийся горизонт планирования. Денег меньше не стало (жесткий надзор за ними не требуется), а ставить долгосрочные финансовые цели, ради которых нужно аккуратно обращаться с деньгами, в условиях высокой неопределенности бессмысленно.

Но ситуация развернулась в обратную сторону. Доля тех, кто ведет учет частично или полностью, в октябре 2015 года достигла 30%. Доходы падают, есть потребность следить за уменьшающимися финансами.

Число россиян, учитывающих семейные бюджеты от и до, то есть письменно, по всем видам расходов и доходов, остается незначительным – 14%.

Рисунок 2. Ведение бюджета доходов и расходов домохозяйства

(Вы сами или кто-то в вашем домохозяйстве ведет письменный учет доходов и расходов домохозяйства? В % от всех респондентов)

Источник: тот же.

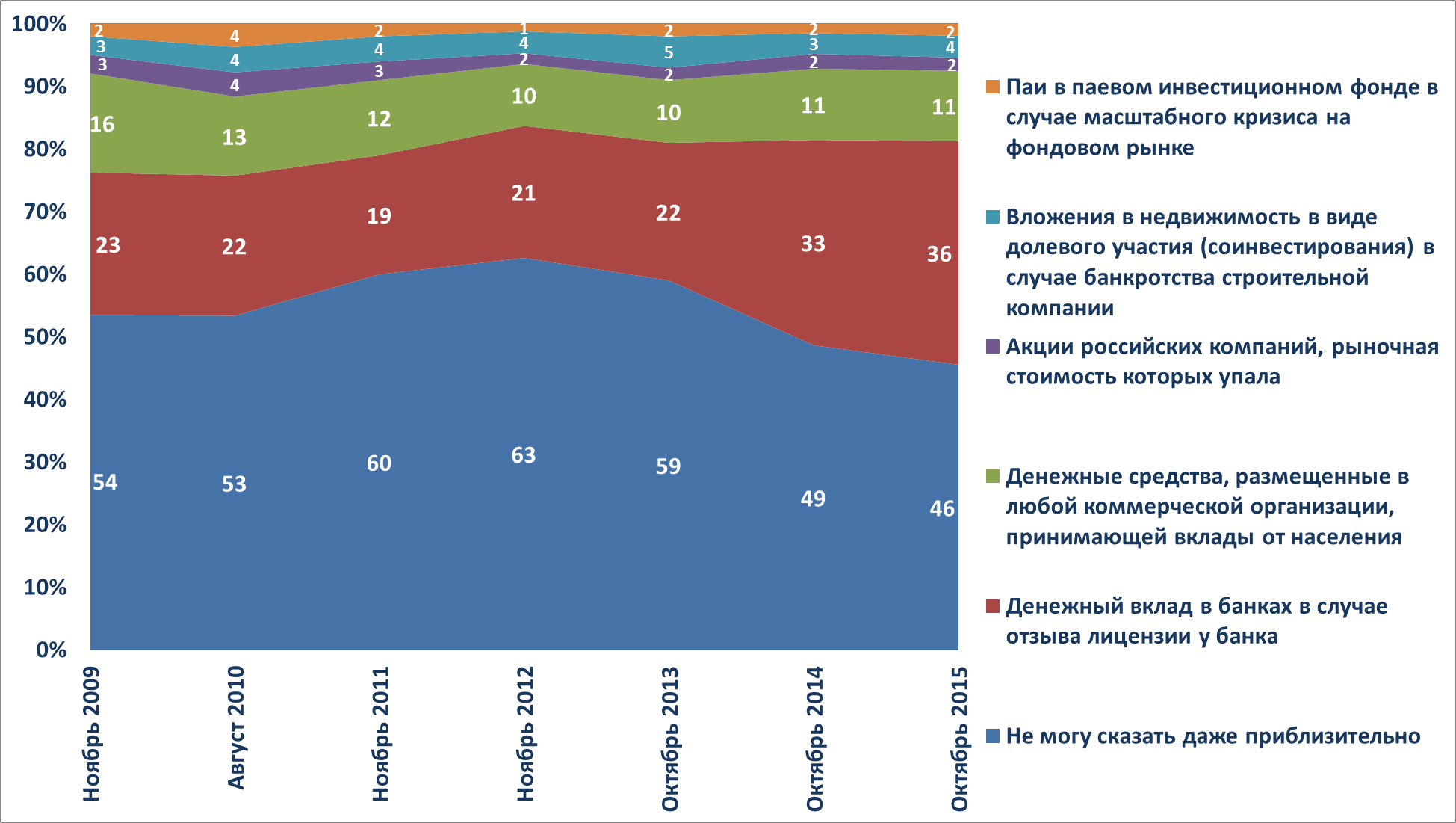

Большинство жителей России пользуется услугами банков. Но далеко не все в курсе, что такое государственная система страхования вкладов. Вопрос мониторинга, знает ли человек, какие именно активы страхует государство, в октябре 2015 года поставил в тупик 46% опрошенных.

11% полагают, что госгарантии распространяются на денежные средства граждан, размещенные в любой коммерческой организации. 4% уверены, что защищены их вложения в недвижимость на случай банкротства застройщика. Правильный ответ (страхуются только вклады в банках) дали лишь 36%.

Рисунок 3. Знания о государственной системе страхования накоплений

(По вашему мнению, на что именно распространяются государственные гарантии? В % от всех респондентов)

Источник: тот же.

Доход связан с рисками: чем он выше, тем рисков больше. Далеко не все россияне это знают и понимают. Так, 51% респондентов не смогли даже приблизительно сказать, как связаны между собой доходность и риски. Правильный ответ (чем ниже риск, тем ниже доходность) дали только 28%.

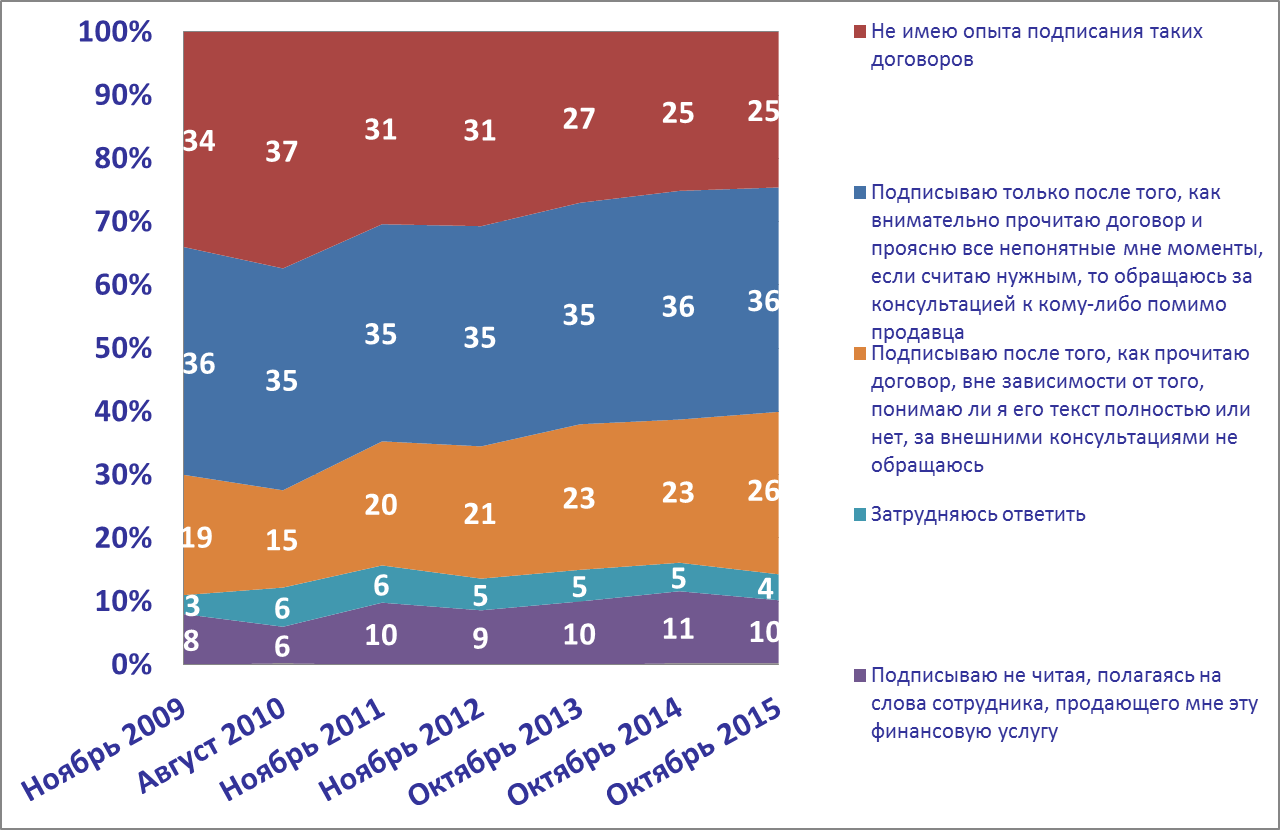

Каждый десятый рискует, не глядя, когда речь идет о финансовых услугах в принципе: 10% опрошенных подписывают финансовые договоры, не читая и полагаясь на сотрудника, продающего эту услугу.

С 19% (ноябрь 2009 года) до 26% (октябрь 2015 года) выросла доля тех, кто читает, но ставит подпись вне зависимости от того, понял ли до конца условия договора.

Читают, уточняют и только потом подписывают документ 36% опрошенных. Цифра остается почти стабильной на всех этапах мониторинга. Однако меняется доля тех, кто вообще сталкивается с подобными документами. Сегодня только четверть населения не имеет опыта заключения договоров с финансовыми компаниям, а пять лет назад таковых было 37%.

Рисунок 4. Умение и желание читать финансовый договор

(Скажите, пожалуйста, какое из утверждений, скорее, соответствует Вашей практике подписания договоров с финансовыми компаниями, % от всех респондентов)

Источник: тот же.

Динамика финансового поведения и финансовой грамотности россиян (2008-2015 гг.) (PPTX, 573 Кб)

{kind=link}