- A

- A

- A

- АБB

- АБB

- АБB

- А

- А

- А

- А

- А

Добровольное медстрахование помогает здоровым и богатым

АВТОР ИССЛЕДОВАНИЯ:

Добровольное медицинское страхование (ДМС) способствует закреплению неравенства шансов по поддержанию здоровья. Оно позволяет воспользоваться медуслугами прежде всего людям со средствами и высокой квалификацией, у которых нет особых проблем со здоровьем, отметила Елена Селезнева в докладе «Добровольное медицинское страхование как фактор повышения доступности медицинской помощи для жителей города Москвы». Менее «ресурсные» пациенты, у которых ниже образование, доходы и хуже здоровье, часто не имеют шансов на ДМС.

В целом охват такими программами в России невелик. Полис ДМС в 2014 году имели лишь 3,4% взрослого населения, по данным «Российского мониторинга экономического положения и здоровья населения» (РМЭЗ) НИУ ВШЭ.

В столице картина явления более представительная: доля застрахованных — 12,7%, показало обследование «Москва и москвичи» (МиМ), проведенное в 2015 году Институтом гуманитарного развития мегаполиса. Именно этот проект и стал основным источником данных по пользованию ДМС. Выборка — 3016 человек — репрезентирует взрослое население Москвы, включая Троицкий и Новомосковский округа, с разными социодемографическими характеристиками.

Медпомощь старикам оплачивают их семьи

Участниками программ ДМС, оплаченных работодателем, в первую очередь становятся платежеспособные москвичи с низким спросом на медуслуги, а вовсе не те, кто действительно нуждается во внимании врачей и не имеет для этого средств, показало исследование.

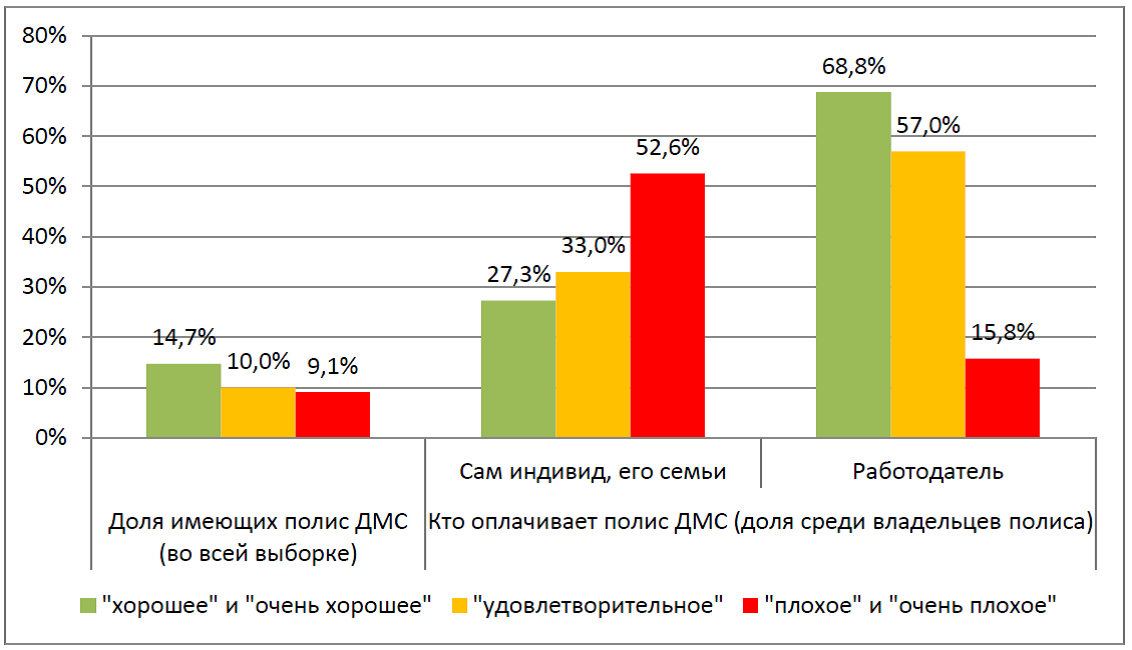

Так, доля владельцев полиса среди москвичей трудоспособного возраста вдвое превышает таковую среди их пожилых земляков — 15,3% против 6,5%. При этом для более молодых клиентов страховые взносы в 68,8% случаев делает работодатель, а за людей пенсионного возраста в 42,1% случаев платят домохозяйства.

Вероятность иметь полис и получать его оплату со стороны работодателя имеет обратную зависимость от состояния здоровья. Чем лучше пациент себя чувствует, тем более вероятно, что он застрахован по ДМС (рис.1). Здесь проступает логика страховых компаний, которые заинтересованы в выдаче полисов здоровым людям с низкой вероятностью наступления страхового случая. При этом ясно, что такая политика сужает доступ к медпомощи.

Рисунок 1. Наличие полиса ДМС у жителей Москвы с различным состоянием здоровья и его оплата.

Источник: доклад Е.Селезневой.

ДМС закрепляет социальное расслоение

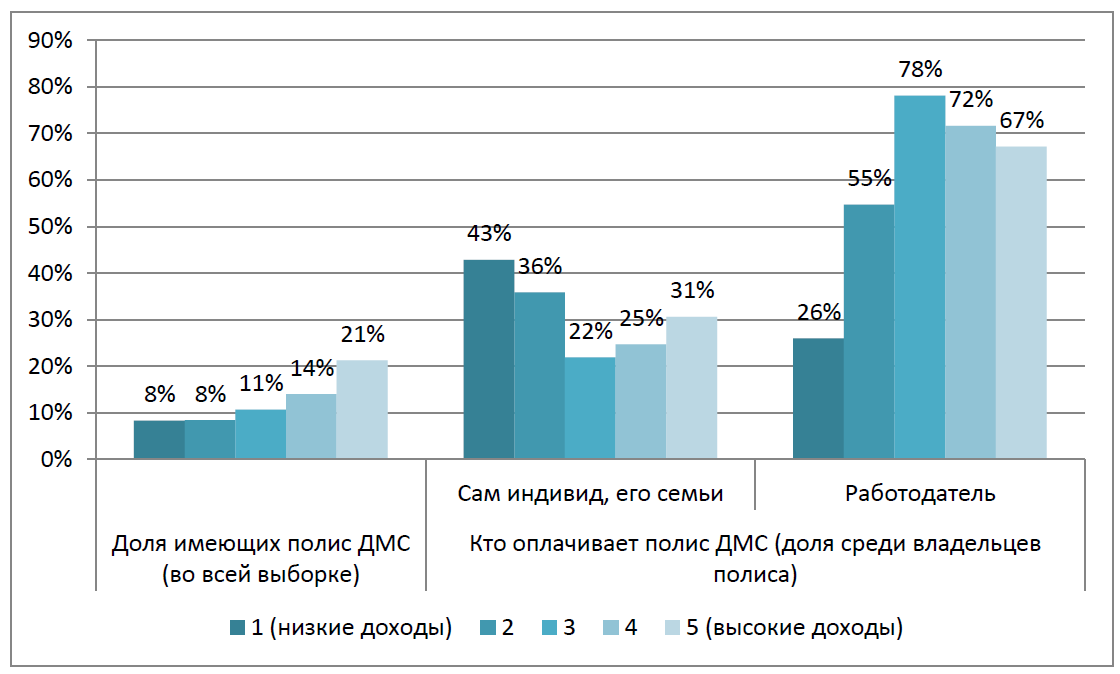

Семьи с разными доходами имеют и разный доступ к ДМС, продолжила исследователь. Среди людей, попавших в группы с низким душевым доходом домохозяйства (первая и вторая квинтильные группы), полисы имеют лишь по 8% (рис.2). В группе с максимальными доходами (пятая) застрахован 21%.

Рисунок 2. Наличие полиса у жителей Москвы с разным состоянием здоровья и его оплата.

Источник: тот же.

Как ни странно, чаще всего оплачивают полис самостоятельно люди с наименьшими душевыми доходами. По-видимому, здесь показаны случаи приобретения полисов мигрантами без российского гражданства, которые не могут получить бесплатную медпомощь в рамках системы ОМС, считает исследователь. В то же время, наиболее обеспеченные люди чаще имеют ДМС с оплатой от работодателя.

Соцпакет зависит от статуса

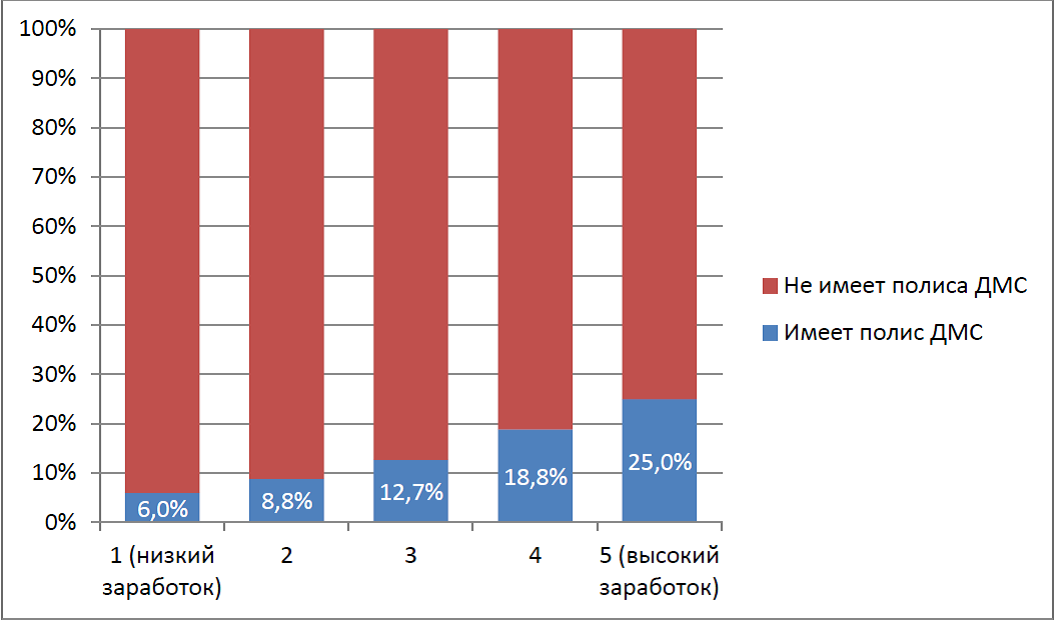

Наличие ДМС коррелирует с размером заработка (рис.3): более высокооплачиваемые работники получают и более весомый социальный пакет от работодателя, в котором с большей вероятностью есть и полис ДМС. В этой категории обладателей полиса больше всего — 25%.

Рисунок 3. Наличие полиса ДМС у работающих жителей Москвы с разной величиной зарплаты.

Источник: доклад Е.Селезневой.

Доля застрахованных связана и с уровнем квалификации. Больше всего ДМС охватывает руководителей (26%), затем следуют работники с высшим уровнем квалификации (19%). В других категориях (средняя квалификация, рядовые работники и пр.) полис имеют менее чем по 10% работников.

Работодатель больше всего поддерживает высококвалифицированных сотрудников (фирма оплачивает полис в 77% случаев), руководители же часто сами покупают полис (40%). У специалистов средней квалификации доля застрахованных за счет работодателя составляет 62%, среди рядовых работников — 46%.

Что содействует покупке полиса

Главным фактором наличия у москвича полиса служит место его проживания (административный округ). По сравнению с жителями Центрального округа, гораздо больший стимул к приобретению ДМС имеют люди, живущие в Новой Москве (Троицкий и Новомосковский АО), Северо-Западном и Восточном округах и в Зеленограде. Значимо и образование: высокообразованные жители столицы приобретают полис более чем вдвое чаще, чем москвичи с меньшим образовательным ресурсом.

Люди, негативно оценивающие свое здоровье, вдвое чаще имеют полис по сравнению с жителями города, чувствующими себя удовлетворительно.

Еще один важный фактор — душевой доход в семье москвича. При прочих равных условиях, богатые горожане чаще располагают полисом.

Люди с интенсивной нагрузкой имеют больше шансов быть застрахованными. Одно из возможных объяснений связано с занятостью: бесплатные медуслуги обычно предоставляются в рабочее время, и загруженным людям остается помощь в рамках ДМС.

Иными словами, отправной точкой для приобретения ДМС москвичами может быть недоступность бесплатных медуслуг (и болезнь). Доходы семьи, уровень образования человека и предоставление соответствующей льготы по месту работы определяют возможность оплаты медуслуг через ДМС.

Работники частных организаций страхуются чаще

Исследователь составила и регрессионную модель предоставления полиса ДМС по месту работы. Из трудовых характеристик москвичей (уровень квалификации, оплаты труда, отрасль и пр.) главным предиктором получения корпоративного ДМС служит величина зарплаты. Полис дается высокооплачиваемым работникам. Шансы на страховку выше и у работников частных компаний.

В модели корпоративного ДМС сохраняется значимость уровня образования и места проживания. Полис с оплатой работодатель предоставляет при прочих равных сотрудникам с высшим образованием, а также проживающим в Восточном административном округе.

Для оценки влияния полиса ДМС на доступность медуслуг были сопоставлены ответы, данные застрахованными и незастрахованными респондентами на вопросы об обращении за лечением. Москвичи с ДМС реже сообщали о проблемах с доступом к помощи врачей. Они реже отказывались и от получения медпомощи при проблемах со здоровьем. Во 2-5 квинтильных группах, выделенных по душевым доходам, среди застрахованных нет респондентов, отказавшихся от визита к врачу из-за трудностей с записью. Среди не застрахованных по ДМС доля таковых среди занимавшихся самолечением колеблется от 1,5% до 7,9% в разных квинтильных группах.

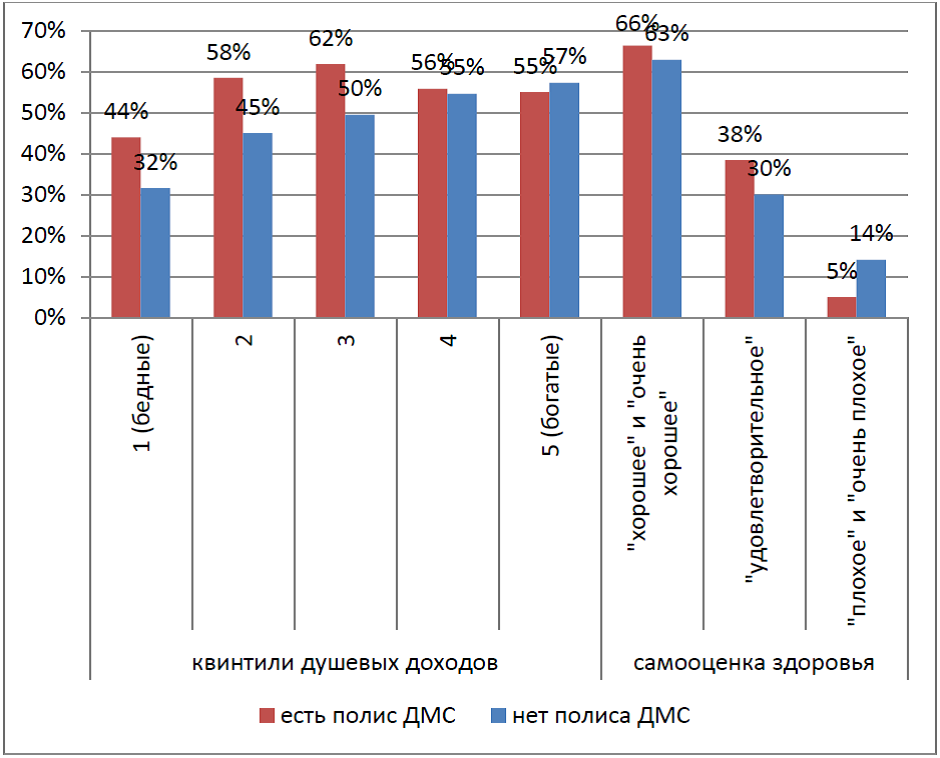

Кроме того, обладателей полиса с низкими и средними доходами, хорошим и удовлетворительным здоровьем отличает большая уверенность в собственных силах по поддержанию здоровья (рис. 4).

Рисунок 4. Доля опрошенных, которые считают, что в ближайшие три года смогут контролировать свое здоровье.

Источник: тот же.

Таким образом, аудиторией программ ДМС стали высокоресурсные люди: хорошо образованные, со статусом, достатком и приличным самочувствием. Тем самым, ДМС фактически закрепляет неравенство в поддержании здоровья, сделала вывод исследователь.

Совершенствование здравоохранения происходит неравномерно

Здоровые россияне любят врачей больше, чем больные

Что в России мотивирует врачей работать хорошо