28 июня 2022

Резко вниз, но без антирекордов коронакризиса, с некоторой стабилизацией, но и с негативным настроем — однозначным деловой климат в российской промышленности в мае 2022 года не назовёшь. Опрос Росстатом руководителей около 4,5 тысяч крупных и средних промышленных предприятий* выявил разные оттенки перехода к антисанкционной экономике сопротивления. Данные мониторинга изучил Центр конъюнктурных исследований (ЦКИ) ИСИЭЗ НИУ ВШЭ. Некоторые выводы и прогнозы — в тезисах от IQ.HSE и комментарии директора ЦКИ Георгия Остапковича.

После шока от столкновения с «новой реальностью» и повышения экономической неопределённости, в мае «ситуация стабилизировалась на пониженном в марте уровне». В целом майские бизнес-настроения руководителей предприятий были хуже по сравнению с последними относительно благоприятными экономическими временами, но «заметно оптимистичнее, чем в эпицентре пандемии, и значительно лучше, чем в период развёртывания мирового финансово-экономического кризиса 2008–2009 годов».

Краткосрочные ожидания по динамике выпуска продукции ухудшились. Это уменьшило Индекс предпринимательской уверенности (ИПУ). Так, в обрабатывающей промышленности индекс ушел вниз до отметки (-3%). Однако это значение держится уже три месяца: «после обвала индикатора в марте сразу на 5 п.п. дальнейшего ослабления предпринимательской уверенности не последовало».

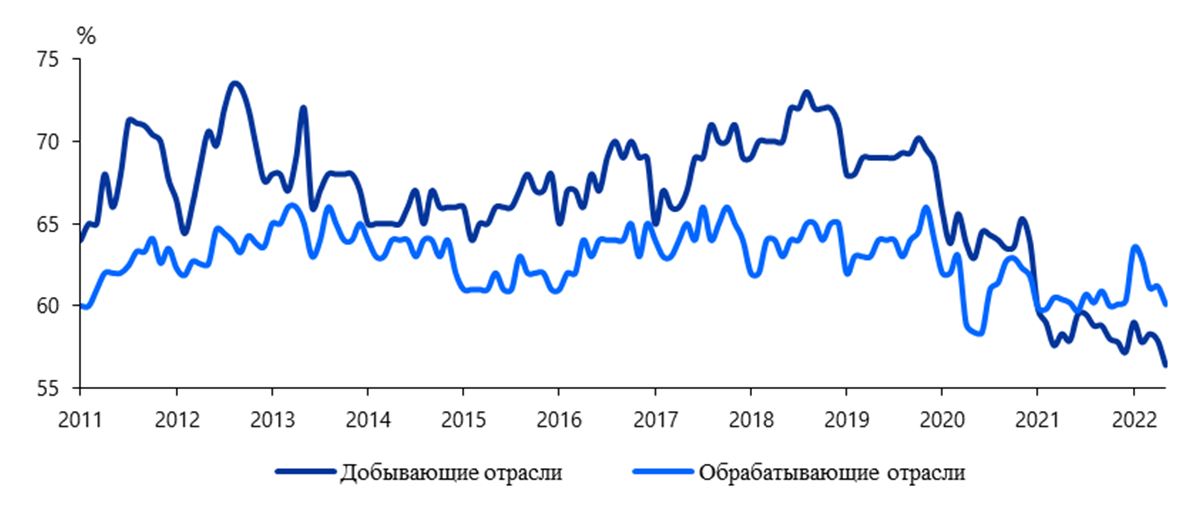

Средний уровень загрузки за месяц снизился, но по-разному: в добыче — до минимума за весь период наблюдений (56,4%), в обработке — до 60,1%, не пробив антирекорд ковидной весны 2020 года (59%).

Динамика среднего уровня загрузки производственных мощностей (2011–2022 гг.)

Источник: Центр конъюнктурных исследований ИСИЭЗ НИУ ВШЭ; Росстат

Этот фактор остаётся основным тормозом для роста промышленных предприятий. В оценках опрошенных он стоит на первом месте. В мае 2022 года его назвали больше 60% представителей обрабатывающих производств и 42% — добывающих. При этом последние более оптимистичны. Год назад, в мае 2021-го, по добывающей промышленности показатель был примерно таким же (41%), А вот в обрабатывающей месяц к месяцу текущего года он прибавил сразу 10 п.п.

Факторы, ограничивающие рост производства, в оценках руководителей промышленных предприятий (доля организаций от их общего числа, %)

Источник: Центр конъюнктурных исследований ИСИЭЗ НИУ ВШЭ; Росстат

В обрабатывающей промышленности в марте и апреле мнения о финансовом положении предприятий заметно ухудшились, в мае негатива стало меньше. «Балансы оценок изменения обеспеченности обрабатывающих производств собственными финансовыми средствами и прибыли увеличились за месяц на 1 и 2 п.п., сохранив выраженные отрицательные значения (-11) и (-15%), соответственно».

Оценки изменения обеспеченности собственными финансовыми средствами и прибыли в обрабатывающей промышленности (2011–2022 гг.)

Источник: Центр конъюнктурных исследований ИСИЭЗ НИУ ВШЭ; Росстат

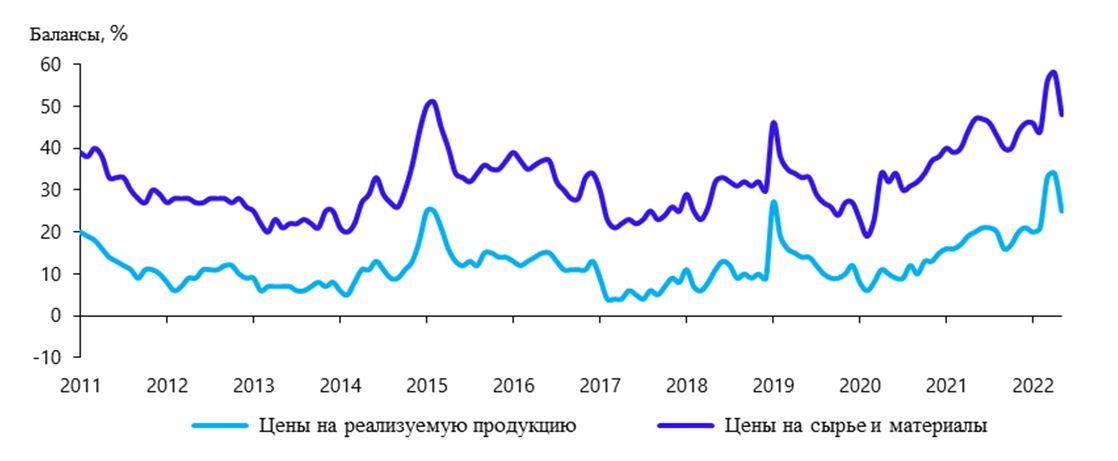

В мае по сравнению с мартом и апрелем инфляция ослабла. В обрабатывающей промышленности выпускаемая продукция подорожала у 29% предприятий (в апреле — 36%), цены остались прежними — у 67%, снизились — у 4%.

В июле–августе, считает каждый третий руководитель предприятий, цены повысятся. Однако динамика замедлится. В отличие от роста стоимости сырья и материалов: 52% уверены, что он продолжится прежними темпами.

Оценки изменения цен на реализуемую продукцию, сырьё и материалы в обрабатывающей промышленности (2011–2022 гг.)

Источник: Центр конъюнктурных исследований ИСИЭЗ НИУ ВШЭ; Росстат

Комментирует Георгий Остапкович, директор Центра конъюнктурных исследований (ЦКИ) Института статистических исследований и экономики знаний (ИСИЭЗ) НИУ ВШЭ:

Георгий Остапкович,

директор Центра конъюнктурных исследований

Института статистических исследований

и экономики знаний НИУ ВШЭ

В условиях заметного ухудшения прогнозных ожиданий респондентов на ближайшие три-четыре месяца, особенно по позициям выпуск — спрос — финансовое состояние, оценочно можно предположить, что бифуркация проблем с поставкой западных комплектующих, оборудования, сырья и материалов, наступит для многих российских промышленных предприятий, встроенных в этот процесс, примерно в августе-октябре текущего года.

К этому времени основные регуляторы промышленной деятельности и сами предприниматели должны определиться с планом дальнейшего функционирования промышленности в целом и отдельных импортозависимых предприятий в частности.

Главный вопрос — как решить задачу адаптации российской промышленности к условиям экономики сопротивления через поиск новых направлений импортных поставок и отечественных аналогов, даже с учетом на первом этапе упрощения, примитивизации и архаизации производства, например, перехода в автомобилестроении с «Евро-5» на «Евро 0-2».

По данным Росстата индекс промышленного производства по отрасли в целом в апреле по сравнению с апрелем прошлого года впервые за последний период более года показал отрицательную динамику (-1,6%). При этом самая инновационная и наиболее зависимая от западных поставок укрупнённая отрасль — обрабатывающая промышленность — продемонстрировала ещё больший спад (-2,1). С учётом этого, а также, мягко говоря, не самых благоприятных краткосрочных прогнозов участников предпринимательских опросов, можно утверждать, что в октябре-ноябре текущего года промышленность войдёт в фазу рецессии. Скорее всего, такая же участь ждёт и экономику в целом, так как промышленность вносит наибольший вклад (около 30%) среди других отраслей в общую структуру добавленной стоимости ВВП страны.

Вместе с тем, сегодняшнюю и ожидаемую экономическую ситуацию в промышленности, в том числе в её технологическом сегменте, можно оценить как сложную, но не критическую.

При этом, как показывает история, большинство наилучших экономических решений принимается на спаде производства. Кризисные времена всегда мотивируют пересмотреть осуществляемые меры экономической политики. Хотя ожидаемую рецессию кризисом называть ещё рано.

Сегодняшний технологический стресс и переход экономики в состояние сопротивления из-за беспрецедентных ограничений западного импорта вынудит (в позитивном контексте) регуляторов и бизнес резко изменить технологическую парадигму развития с акцентированным и желательно быстрым переходом на высокотехнологическое производство и создание собственных технологических блоков.

Однако необходимо осознавать, что в экономической истории крайне сложно найти эффективные страновые результаты всеобщего импортозамещения. Пожалуй, за короткий срок это удалось сделать только Южной Корее.

Причём быстрый процесс её вхождения в Топ-3 самых технологических и инновационных стран мира проходил не только и не столько за счёт огромного финансирования данного манёвра, а за счёт в первую очередь акцентированного наращивания экономики знаний и компетенций людей на всех уровнях — от принимающих управленческие и регуляторные решения до самих предпринимателей и занятых непосредственно на производстве товаров и услуг.

Существенной составной частью реализации задачи технологических перестроений для Южной Кореи стало резкое увеличение инвестиций в человеческий капитал — образование, здравоохранение и науку, а также — открытость для привлечения специалистов и учёных из других стран.

В экономике России имеются все возможности повторить южнокорейский прорыв. Тем более, оценочно, с привлечением специалистов из Китая, Индии, той же Южной Кореи, Сингапура и других дружественных стран особых проблем быть не должно.

Вместе с тем надо отдавать себе отчёт, что подобные фундаментальные перестроения в условиях огромной по размерам страны с далеко не самой лучшей инфраструктурой, с территориальными проблемами в размещении объектов и производительных сил — за один и даже три года осуществить крайне затруднительно.

Видимо, необходимо построить систему отраслевых, финансовых, территориальных, образовательных и других приоритетов по срокам осуществления технологических изменений. Причём, основным направлением технологического прорыва должно стать создание технологий не сегодняшнего 2022 года с коротким производственным циклом, а тех, что предстоит широко использовать и за пределами, например, 2024 года.

Иначе за то время, пока мы разрабатываем технологии-2022, экономически развитые страны в условиях четвёртой промышленной революции и входа в цифровую эпоху внедрят более продуктивные и дешёвые конструкции. Соответственно, наши производители товаров и услуг в целях снижения издержек будут закупать по импорту именно эти современные для 2025 года технологии.

IQ

* Конъюнктурный опрос руководителей крупных и средних промышленных предприятий из 82 регионов России. Проводится ежемесячно Росстатом. Опрос позволяет увидеть реакцию предпринимательского сообщества на изменение основных показателей деятельности обследуемых организаций и оценить общее состояние делового климата в отрасли. Выборка репрезентативна по отраслевому признаку и различным группам предприятий по численности занятых.

{kind=link}