- A

- A

- A

- АБB

- АБB

- АБB

- А

- А

- А

- А

- А

Новый КГБ №16

Февральские опросы предпринимателей: ситуация не определилась

Основной интригой сегодня является вопрос о том, что означает январское замедление российской экономики, когда ВВП, по данным Минэкономразвития, увеличившись на 3,9% год к году, сократился на 0,1% к декабрю со снятой сезонностью, а базовые отрасли экономики, по данным НИУ ВШЭ, снизились на 0,12%? Эти данные еще не говорят о стагнации или тем более рецессии: например, базовые отрасли в октябре-ноябре 2004 г. и в июне-июле 2010 г. тоже падали на 0,2 и 0,3% соответственно, однако их рост тут же возобновлялся. Кроме того, промышленность в январе выросла на 3,8% год к году и, по нашим оценкам, на 0,9% к декабрю со снятой сезонностью.

Однако сейчас ситуация в российской экономике настолько неустойчива, что стоит внимательно посмотреть недавно вышедшие февральские данные, чтобы понять, что происходит в экономике в целом и в промышленности, которая первой попадает в поле зрения из-за появления в конце месяца опросных данных за этот месяц, то есть на 2–3 недели раньше, чем официальная статистика Росстата по динамике выпуска.

Коротко опишем опросные данные за февраль сторонних организаций и НИУ ВШЭ. Индекс деловой активности промышленности Росстата за февраль показал, что со снятой сезонностью ситуация улучшилась в добыче, но ухудшилась в обрабатывающей промышленности (примерно с -0,5 в январе до -2 в феврале). Индекс PMI в российской обрабатывающей промышленности в феврале почти не изменился, что настораживает в силу его хотя и плюсового, но весьма низкого абсолютного значения (50,8).

С другой стороны, индекс промышленного оптимизма ИЭП им. Гайдара говорит о некотором улучшении ситуации в феврале за счет оживления спроса. А рост цен производителей в январе на 0,2%, который (судя по некоторым данным, в том числе по динамике ИПЦ) продолжился и в феврале, говорит, скорее всего, не о сокращении спроса, как считают некоторые эксперты, а о временном снижении инфляционных ожиданий, что также можно записать в плюс при оценке краткосрочных перспектив экономической динамики.

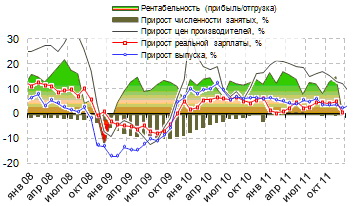

Опросы ИСИЭЗ НИУ ВШЭ и Росстата говорят о том, что в феврале сохранилось произошедшее в январе ухудшение прогноза роста выпуска и спроса, то есть уровень декабря не был достигнут. Сводный индекс предпринимательской уверенности (ИПУ) был стабилен, а запасы оценивались в целом как нормальные, но это означает, что всплеск в конце года, связанный с ажиотажным спросом на фоне внешней нестабильности, носил временный характер, а иные источники ускорения – не проявляются. И вряд ли в ближайшие месяцы таким источником может быть потребительский спрос – по крайней мере, в промышленности темпы прироста заработной платы в реальном выражении по отношению к тому же периоду прошлого года стремятся к нулю (см. рис. 1).

Рисунок 1. Динамика промышленности России в январе 2008–2012 гг. (прирост год к году), в %

Что касается инвестиционного спроса, то ситуация с ним сложнее. На инвестиции влияют процентные ставки и, соответственно, инфляция. Однако наблюдаемое сейчас снижение инфляции неустойчиво, так как нерешенная и перезревшая проблема монополизации внутренних рынков газа и электроэнергии далека от разрешения, и летний рост регулируемых тарифов на энергию подстегнет рост цен.

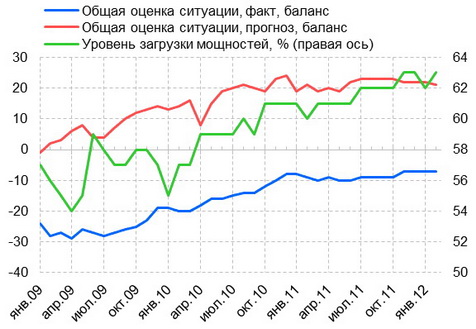

Прочие же факторы, стимулирующие инвестиционный процесс – например, ясный экономический курс правительства, – несмотря на окончание официального выборного процесса, пока не задействованы. Посмотрим, конечно, как изменятся общие фактические и прогнозные оценки экономической ситуации со стороны предпринимателей в марте, но февральские данные опросов ИСИЭЗ НИУ ВШЭ и Росстата говорили о некотором ухудшении прогнозов при стабильности фактических оценок (см. рис. 2).

Рисунок 2. Предпосылки инвестиционной активности (опросы предпринимателей) в январе 2008 – феврале 2012 г., сезонность устранена

Примечание. Оценка экономической ситуации дана в форме балансовой оценки: доля опрошенных в %, указывающих на улучшение ситуации в текущем месяце (или на 3–4 месяца вперед), минус доля опрошенных в %, указывающих на ухудшение ситуации.

Источник: ИСИЭЗ НИУ ВШЭ

Многое в сфере инвестиций будет зависеть от динамики кредитования реального сектора со стороны банков, так как, судя по тем же опросам, и фактическая, и прогнозируемая на ближайший квартал обеспеченность собственными финансовыми ресурсами в российской промышленности в феврале, хоть и незначительно, но снизилась. Об этом говорит тот факт, что доля опрошенных, ожидающих роста обеспеченности, упала с 23 до 22%, а ожидающих падения обеспеченности, наоборот, увеличилась с 10 до 11%.

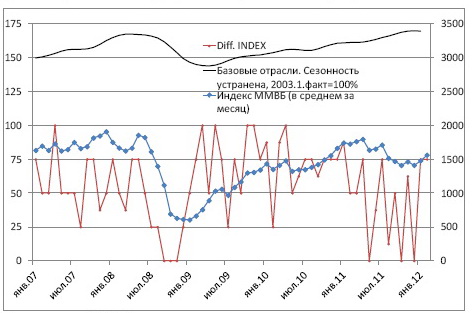

Определенное значение для прогноза российской экономики имеет динамика фондового рынка, которая, как показано в ряде работ, в целом является краткосрочным опережающим индикатором для российского ВВП, за исключением ряда эпизодов: например, ситуации второй половины 2011 года, когда базовые отрасли росли, а индекс ММВБ в его среднемесячных значениях в основном падал (см. рис. 3).

Рисунок 3. Динамика базовых отраслей, фондового рынка и диффузного индекса прогноза фондового рынка (Diff.INDEX_IT) в январе 2007 – феврале 2012 г.

Источник: Росстат, ММВБ, расчеты Центра развития

Тем не менее, если придерживаться мнения относительно опережающего характера фондового индекса, то здесь есть повод для оптимизма. Об этом говорит динамика построенного нами на основе нескольких оперативных макропоказателей (включая опросы) прогнозного диффузного индекса фондового рынка (Diff.INDEX_IT на рис. 3), который в этой разновидности нацелен на выявление трендов индекса ММВБ длительностью от трех месяцев и более и пока лучше работает на предсказание бычьих, а не медвежьих трендов (по данным с сентября 1997 г.). На основе февральских данных текущего года прогнозный индекс на уровне 75% (что выше 50%-ного бенчмарка) дает сигнал о формировании повышательного тренда индекса ММВБ. А это позитивный сигнал на ближайшие несколько месяцев и для российской экономики в целом.

Таким образом, совокупность имеющихся сигналов не позволяет однозначно интерпретировать текущую макроэкономическую ситуацию в российской экономике. Складывается ощущение формирования, скорее, стагнации со снятой сезонностью, чем рецессии или сильного роста. Но и при нулевых темпах прироста со снятой сезонностью промышленность будет расти по отношению к тому же периоду прошлого года. Например, в феврале при нулевом приросте с устранением сезонности рост год к году может составить около 3,2%, а в марте – около 5%. Если стагнация удержится в течение года, то в целом за этот период промышленность вырастет на 3%, а если рост будет умеренным (0,5% в месяц со снятой сезонностью), то индустрия прибавит около 5,5%. Это, конечно, еще не темпы рекордных индустриализаций, но все же успех. Хотя и для достижения таких темпов в условиях неопределенной ситуации на внешних рынках, когда вслед за некоторой стабилизацией в еврозоне Китай пугает публику рекордным падением торгового сальдо в феврале, надо хорошо потрудиться.

Валерий Миронов, Дарья Авдеева

Прибыль экономики: «дело» энергетических компаний

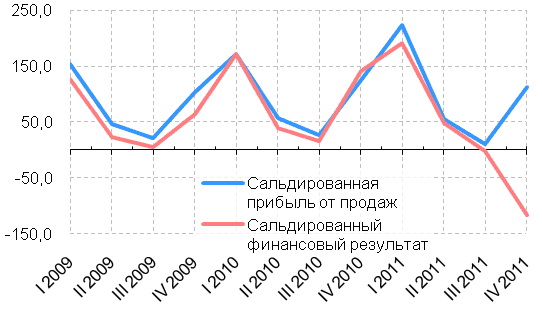

19 декабря 2011 г. премьер В. Путин провёл на Саяно-Шушенской ГЭС заседание Правительственной комиссии по развитию энергетики, где заявил о наличии коррупционных схем в работе ряда электроэнергетических компаний, отмывании денег в офшорах и призвал навести порядок в отрасли. А в начале марта Росстат подвел финансовые итоги декабря и 2011 года в целом. Декабрьские данные по прибыли иначе как шокирующими не назовёшь: сальдированный финансовый результат промышленности упал до 25 млрд руб. против среднемесячного значения 362 млрд руб. за январь-ноябрь. Обвал произошёл в энергетическом секторе, где убытки в декабре превысили 200 млрд руб.

Сальдированная прибыль от продаж и сальдированный финансовый результат в производстве и распределении электроэнергии, газа и воды, млрд руб

Источник: Росстат, расчеты Центра развития

Начало четвертого квартала 2011 г. для энергетического комплекса было вполне успешным: сальдированный финансовый результат в октябре-ноябре достиг 89 млрд руб., превысив на 8,5% уровень соответствующего периода 2010 г., производство выросло на 0,5%. И вдруг в декабре – убыток в 205 млрд руб. Объективные причины снижения прибыли в декабре, конечно, были: производство сократилось на 5% к декабрю 2010 г., с 1 декабря отменено взимание штрафов за недобор электроэнергии потребителями, что, несомненно, понизило доходы электросбытовых компаний. Правда, пока неясно, на сколько именно, но вряд ли столь кардинально для комплекса в целом. Тем более что сальдированная прибыль от продаж в четвертом квартале составила 113 млрд руб. (хотя и уменьшилась на 10% по сравнению с тем же периодом 2010 г.), а сальдированный финансовый результат – минус 116 млрд руб., то есть внереализационная деятельность энергетического комплекса в четвертом квартале 2011 г. обернулась шокирующими убытками в 229 млрд руб.

Вполне возможно, что сложившаяся ситуация связана с инициированными премьером и проводимыми Минэнерго, ФСТ и другими ведомствами проверками деятельности энергетических компаний и их руководителей, и хочется верить, что по завершении «дел энергетических компаний» прибыль комплекса будет восстановлена. Однако настораживает тот факт, что в очередной раз премьер наводит порядок в экономике в «ручном режиме». Сказал – начали проверку. Но для предварительных результатов, подготовленных Минэнерго к заседанию Правительственной комиссии 19 декабря в Хакасии, потребовалось всего десять дней! Супероперативно! Получается, что всё про всех знают, но молчат и ждут отмашки?

В декабре аналогичные проверки начались и в «Транснефти». Нет, убытков от прокачки нефти и нефтепродуктов по трубопроводам в декабре не наблюдалось, но сальдированный финансовый результат подотрасли (1,7 млрд руб.) оказался в 5 раз меньше ноябрьского и в 16 раз меньше октябрьского. А ещё в премьерский список требующих проверки компаний попали Газпром, РЖД, Совкомфлот, ВТБ, ВЭБ, Росатом, Сбербанк. Останется ли после проверок указанных компаний в экономике хоть какая-нибудь прибыль или все уйдет в «прочие расходы»?

В декабре 2011 г. имел место ещё один неожиданный результат. В силу сезонного характера доходов декабрьская прибыль в финансовой деятельности и в операциях с недвижимостью и предоставлении услуг, как правило, максимальная. Но в этот раз убытки составили 36 и 16 млрд руб. соответственно. При этом сальдированный убыток «финансового посредничества» превысил в декабре 37 млрд руб., а «деятельности по управлению холдинг-компаниями» – 72 млрд руб. Не оправдали и не получили?! «ТщательнEе надо, ребята…»

А теперь подведём итоги. В 2011 г. экономика заработала свыше 8,5 трлн руб. сальдированной прибыли от продаж, потери от внереализационных операций превысили 1,3 трлн руб. (в том числе почти 800 млрд руб. в четвертом квартале), а сальдированный финансовый результат экономики (с поправкой на индекс цен производителей) составил всего 1,7% к уровню прошлого года (-9% в четвертом квартале).

Елена Балашова

Полный текст обзора "Новый КГБ" №16, 25 февраля – 7 марта 2012 г.