- A

- A

- A

- АБB

- АБB

- АБB

- А

- А

- А

- А

- А

Новый КГБ №27

Взгляд МВФ на Россию

В начале августа МВФ опубликовал оценку развития российской экономики в 2011 году и прогноз изменения отдельных макропоказателей на 2012-2013 годы. Директора МВФ приветствовали восстановление российской экономики в 2011 году и рекомендовали проводить политику бюджетной консолидации, совершенствовать денежно-кредитную политику и осуществлять структурные реформы.

В аналитической части доклада, подготовленного по итогам работы миссии МВФ в России, директора МВФ отмечают, что в 2011 году имел место экономический подъем, снижение инфляции, увеличение кредита, вызванного переориентацией российских предприятий с внешнего кредитования на внутреннее. Отмечаются также улучшение счета текущих операций платежного баланса и определенное ужесточение денежно-кредитной политики.

Рекомендации МВФ на ближайшую перспективу, в значительной мере, стереотипны. В частности, российскому правительству рекомендовано проводить политику бюджетной консолидации (отметим, что, судя по Основным направлениям бюджетной политики на 2013-2015 годы (ОНБП), эта рекомендация уже принята во внимание). Правда, в июльском периодическом материале МВФ Fiscal Monitor рекомендуется не зацикливаться на показателях бюджетного дефицита, если возникают угрозы для экономического роста, но, видимо, для России таких угроз нет. России рекомендуется также совершенствование (ужесточение) денежно-кредитной политики с целью снижения инфляции и проведение структурных реформ. Впрочем, за последние, по распределению ролей, отвечает Всемирный банк.

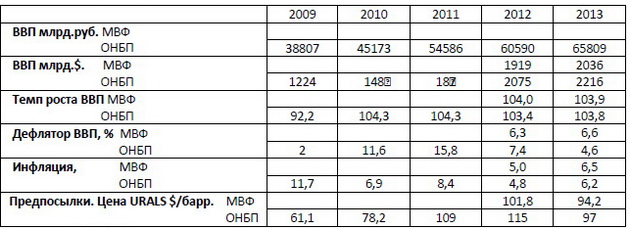

Таблица 2.1. Макропоказатели

Источники: ОНБП, МВФ

В докладе МВФ приводится краткосрочный прогноз по важнейшим макропоказателям на 2012-2013 годы. Сравним показатели МВФ с показателями прогноза МЭР, лежащими в основе ОНБП и бюджетными проектировками ОНБП. Не будем забывать, что прогноз МЭР делался в апреле текущего года.

Особенностью прогноза МВФ является отсутствие прямого прогноза курса доллара к рублю, поэтому, некоторые прогнозные показатели трудно сопоставить. В целом, прогнозы МВФ и МЭР соответствуют друг другу, темпы роста ВВП в прогнозе МЭР на 2012 год выглядят заниженными.

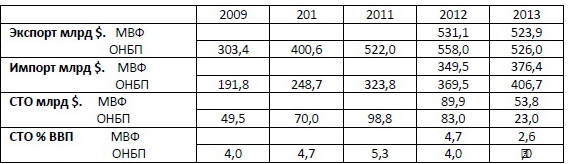

Таблица 2.2. Показатели платежного баланса

Источники: ОНБП, МВФ

Различия в объемах экспорта в прогнозах МВФ и МЭР в 2012 году объясняются более высокой ценой на нефть в весеннем прогнозе Минэкономразвития. Важно, что МВФ дает существенно более низкий, по сравнению с прогнозом МЭР, прогноз по росту импорта. В определённой степени это связано с чрезвычайно низким прогнозом курса доллара к рублю (с сильным рублем) в прогнозе МЭР на уровне 29,2 руб./долл. в 2012 году и 29,7 руб./долл. в 2013 году. На наш взгляд, курс доллара к рублю в весеннем прогнозе МЭР был сильно занижен, и поэтому прогноз МВФ по импорту выглядит более реалистичным.

В прогнозе МВФ дефицит федерального бюджета на 2013 год составляет всего 1,1% ВВП, в ОНБП дефицит равен 1,5% ВВП. Формально МВФ предполагает большую степень консолидации бюджета в сравнении с ОНБП. Однако расчет расходов бюджета и бюджетного дефицита в ОНБП основан на положении нового бюджетного правила о том, что объем расходов на очередной финансовый год не может быть меньше утвержденного объема расходов на соответствующий финансовый год без учета условно утвержденных расходов. В соответствии с этим положением дальнейшее плановое сокращение бюджетного дефицита невозможно.

Таблица 2.3. Бюджетные показатели (в % к ВВП)

Источники: ОНБП, МВФ

В целом МВФ смотрит на перспективы развития российской экономики с оптимизмом, хотя и весьма сдержанным. Темпы роста российской экономики в 2013 году в 3,9% соответствуют росту мировой экономики в июльских прогнозах МВФ. Однако по группе стран с формирующимся рынком и развивающихся стран в 2012 году ожидается рост ВВП на 5,6%, в 2013 году на 5,9%. Страны СНГ кроме России по прогнозам МВФ растут в 2012 и 2013 году на 4,5%. И, наконец, наши партнеры по BRICS тоже растут быстрее. Замедляющаяся экономика Китая в 2012 году вырастет на 8%, в 2012 году на 8,5%, ВВП Индии соответственно на 6,1% и 6,5%, ВВП Бразилии в 2013 году вырастет на 4,6%. Получается, что на фоне стран-конкурентов динамика российского ВВП выглядит слабо, а место нашей страны в международном разделении труда будет сокращаться. Миссии МВФ, конечно, будут приезжать, работа у них такая, но рекомендации будут носить все более формальный характер. В общем, без проведения структурных реформ говорить с Россией будет не о чем...

Андрей Чернявский

Зарплата или эффективность — что первично?

Сегодня российская экономика — как и до кризиса, движется вперед, во многом, ускоренным ростом заработной платы. Скорее всего, такая стратегия не может быть вечной, поскольку делает российские товары неконкурентоспособными по цене. Нужно ли начинать «резать «косты»» или есть другой путь, позволяющий экономике расти без обострения социального конфликта между трудом и капиталом?

Как мы писали в предыдущем выпуске нашего обозрения, статистика Росстата за июнь зафиксировала ухудшение промышленной и общеэкономической динамики после внушавшего оптимизм майского отскока вверх. В то же время, июльские конъюнктурные опросы, проведенные Росстатом, обработанные Центром конъюнктурных исследований ИСИЭЗ НИУ ВШЭ, в целом говорят об улучшении экономической активности. Индекс предпринимательской уверенности (ИПУ) в июле вырос с 0 до 1, доля ожидающих в ближайший квартал роста выпуска на фоне нормализации запасов подкреплена ожидаемым ростом спроса.

Разнобой в текущих оценках и волатильность данных месячной отчетности, меняющих знак на обратный с калейдоскопической быстротой, снова заставляет обратиться к анализу более долгосрочных показателей конкурентоспособности российской экономики. При этом прежде всего в последние месяцы обращает на себя внимание устойчивость показателя относительных цен российских товаров — реального эффективного курса рубля, лишь в июне и июле он, наконец, ослаб по отношению к портфелю торговых партнеров относительно того же периода прошлого года — на 3,6% и 0,7%, соответственно.

На фоне тенденции к замедлению темпов роста обрабатывающей промышленности (а это две трети объема промышленного производства) начинает замедляться и спрос на рабочую силу – в мае число замещенных рабочих мест сократилось в обработке на 1,7% по отношению к тому же периоду прошлого года после длительного (двухгодичного) периода относительной стабильности. Рост заработной платы в обработке в мае замедлился до 9,5% год к году (в евро/долларовом выражении) против 15% в предшествующие месяцы года. В совокупности все это привело к тому, что удельные трудовые издержки (Unit Labour Cost, ULC) в валютном выражении в обрабатывающей промышленности России в мае выросли лишь на 0,6% год к году (против 9% в среднем за месяц в предшествующие месяцы года).

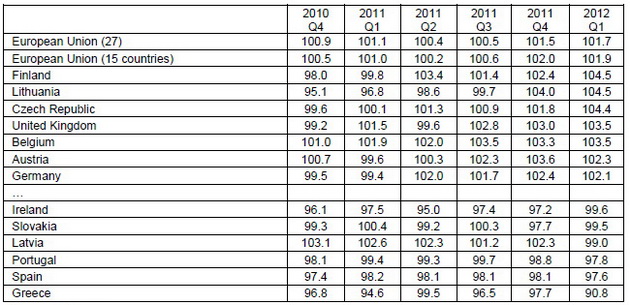

Такой рост заметно выше, даже чем в Евросоюзе, где в первом квартале 2012 г. ULC выросли в среднем лишь на 1,7% в годовом выражении. Поскольку экономика России гораздо менее диверсифицирована, то на фоне относительной стабильности реального эффективного курса рубля, обеспечиваемой исключительно ценами на нефть, российская экономика при ее дальнейшем замедлении может столкнуться с необходимостью взять курс на «внутреннюю девальвацию», которая уже происходит в кризисных странах еврозоны, где ULC заметно снижаются – например, в Греции в первом квартале они упали более чем на 9% год к году. Однако в отличие от Греции или Ирландии достигнуть этого можно не только за счет урезания затрат и зарплат, но и за счёт номинальной девальвации национальной валюты.

Между тем дальнейшее замедление в российской экономике вполне вероятно, так как прогнозируемое предпринимателями увеличение спроса на ближайшие два-три месяца, скорее всего, не будет устойчивым. Если говорить об инвестиционном спросе, то уровень загрузки мощностей в промышленности в июле хотя и вырос на 1 п.п. к июню (по данным цитируемых опросов), но остался на низком уровне — 64%, что не способствует росту инвестиций. Рост внешнего спроса — на фоне известных проблем в мировой экономике — под большим вопросом, а рост внутреннего потребительского спроса, подстегиваемый бурно растущим потребительским кредитом, также не выглядит устойчивым, так как теряет бюджетную подпитку. При этом он будет сдерживаться и ростом инфляционных ожиданий, о чем говорят опросы, которые зафиксировали в июле рост доли ожидающих роста цен в ближайшие месяцы до 33% опрошенных (против 27% в июне и в среднем за первое полугодие).

Рост удельных трудовых издержек в ЕС, год к году, % ( в евро)

Источник: Евростат

При всем этом, глядя на ситуацию в российской экономике, нам не очень верится в возможность урезания зарплат в России для увеличения ее конкурентоспособности. И дело не в ссылке на т.н. «парадокс Калдора», то есть на рост удельных трудовых издержек в ряде стран в период после мировой войны, которые в то же время увеличивали свою долю на внешних рынках – на это ссылается ряд авторов. Этот «парадокс» объяснялся улучшением неценовых параметров конкурентоспособности на фоне роста удельных затрат, но в сегодняшней России не наблюдается никакого опережающего роста инвестиционной и инновационной активности как компенсатора роста трудовых издержек – она скорее затухает.

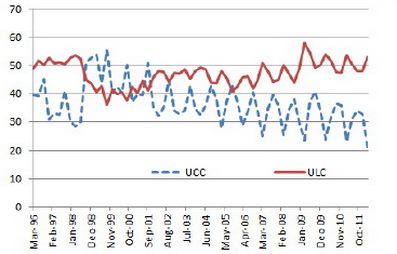

ULC в рублевом выражении и UCC в экономике России

ULC (Unit Labour Costs) в рублевом выражении – доля оплаты труда наемных работников в ВВП, умноженная на дефлятор ВВП

UСC (Unit Capital Costs) в рублевом выражении – доля валовой прибыли и валовых смешанных доходов в ВВП , умноженная на дефлятор ВВП

Источник: Росстат, Институт «Центр развития» НИУ ВШЭ

Вряд ли можно говорить и о том, что рост удельных трудовых издержек постоянно будет компенсироваться параллельным улучшением другого индикатора конкурентоспособности — удельных капитальных издержек (UСC), рассчитываемых как отношение номинальной нормы прибыли к производительности капитала (UСC), как это происходило долгое время в России и происходит в южных странах Еврозоны, что заставляет некоторых экспертов говорить о том, что кризисные страны еврозоны «застряли на среднем уровне технологического развития, и снижение выплат работников не поможет решить проблему конкурентоспособности». По нашим оценкам, в России в отличие от юга еврозоны роста UКC не наблюдается — они, скорее, имеют тенденцию к снижению, то есть доля прибыли в ВВП, умноженная на дефлятор ВВП, неуклонно снижается, однако, повторим, этот процесс не может быть постоянным.

Проблемы, связанные со снижением номинальных заработных плат общеизвестны — это ведет к резкому росту социальной напряженности. Поэтому в России повышение конкурентоспособности скорее может обеспечиваться за счет снижения номинального курса рубля, если, конечно, не удастся задействовать стратегию резкого ускорения инновационной активности как следствия активизации инвестиций.

В целом можно говорить о том, что рост в экономике, ведомой заработной платой («wage led economy» — это вариант России 2012 г.) возможен в том случае, если рост заработной платы, стимулируя внутренний спрос, одновременно стимулирует инвестиции, которые реагируют не на норму прибыли как таковую (она в условиях роста ULC снижается), а на прочие факторы, способствующие росту инвестиционной активности. В теории — это рост загрузки производственных мощностей, оптимизм предпринимателей, лучший по сравнению со странами-конкурентами инвестиционный климат и условия ведения бизнеса, рост мобильности рабочей силы, что возможно лишь при сломе коррупционной машины, удорожающей строительство жилья и развитие ипотеки. Но до этого сегодняшней России — ой как далеко. Но если этого не сделать, то придется резать зарплаты, а это чревато социальными конфликтами, по сравнению с которыми нынешние противостояния власти и оппозиции покажутся цветочками.

Дарья Авдеева, Валерий Миронов

Полный текст бюллетеня «Новый Кризис, Государство, Бизнес» 28 июля — 10 августа 2012 г.