- A

- A

- A

- АБB

- АБB

- АБB

- А

- А

- А

- А

- А

Российская пенсионная система

ИЛЛЮСТРАЦИИ, ГРАФИКИ И ИНФОГРАФИКА ДАРЬИ ДЕЛОНЕ

В ближайшие десятилетия в мире увеличится доля людей пожилого возраста. Это один из вызовов, стоящих перед пенсионными системами разных стран. Россия — не исключение. Группа учёных из НИУ ВШЭ проанализировала внутренние и внешние факторы, влияющие на развитие российской пенсионной системы. Также они представили модель для её оценки, позволяющую измерить эффективность происходящих изменений. Эта модель позволяет учесть возможные риски, с которыми может столкнуться российская экономика и, как следствие, люди, выходящие на пенсию. Доклад по результатам исследования «Российская пенсионная система в контексте долгосрочных вызовов и национальных целей развития» представлен на XXII Апрельской международной научной конференции, организованной совместно НИУ ВШЭ и Сбером.

План не работает

В 2012 году в России была принята Стратегия долгосрочного развития пенсионной системы. Её цель — заложить основы для развития до 2030 года в ответ на такие вызовы, как старение населения, деиндустриализация, высокие масштабы неформальной занятости и самозанятости.

Стратегия была принята на этапе выхода из кризиса 2008-2009 годов, в момент достаточно высокого уровня пенсий. Но спустя восемь лет, как отмечают авторы доклада, изменились внешние условия существования пенсионной системы, политический контекст, и само развитие значительно отклонилось от тех векторов, что были обозначены в стратегии. Часть решений до сих пор не реализованы, одновременно приняты другие — не предусмотренные в документе или даже противоречащие ему.

Например, в 2015 году была введена новая пенсионная формула для расчёта страховой пенсии, которая согласуется со Стратегией. Но по прошествии нескольких лет стали очевидны её ограничения, как в способности обеспечить достижение заложенных целевых ориентиров, так и во влиянии на трудовое и пенсионное поведение застрахованных.

Доклад подготовлен Научным центром мирового уровня «Центр междисциплинарных исследований человеческого потенциала».

Остается нерешенным вопрос с накопительной пенсией. «Заморозка» взносов на индивидуальные накопительные счета в рамках обязательного пенсионного страхования (ОПС) произошла вопреки положениям Стратегии, а ни один из прорабатывающихся Правительством проектов стимулирования добровольных пенсионных накоплений до сих пор не принят, что ставит под угрозу достижение задачи по формированию приемлемого уровня пенсионных прав для среднего класса», — пишут исследователи.

Есть также проблемы с реализацией реформы досрочных пенсий. Пока, вопреки планам, не были повышены требования к стажу для медицинских, педагогических и творческих работников. Но в результате повышения пенсионного возраста появились даже новые категории граждан с правом досрочного выхода на пенсию.

Не было реализовано установление единых тарифов страховых взносов для всех категорий работодателей. Для отдельных категорий запланировано дальнейшее снижение тарифа страховых взносов на ОПС, что противоречит Стратегии.

В целом, по мнению исследователей, спустя восемь лет после принятия документа и истечения половины заявленного срока — движения в сторону поставленных целей не происходит. «Из текста Стратегии не вполне понятны целевые ориентиры и механизмы их достижения в области обеспечения сбалансированности и финансовой устойчивости пенсионной системы России», — говорится в тексте доклада.

Ориентиры задаёт реальность

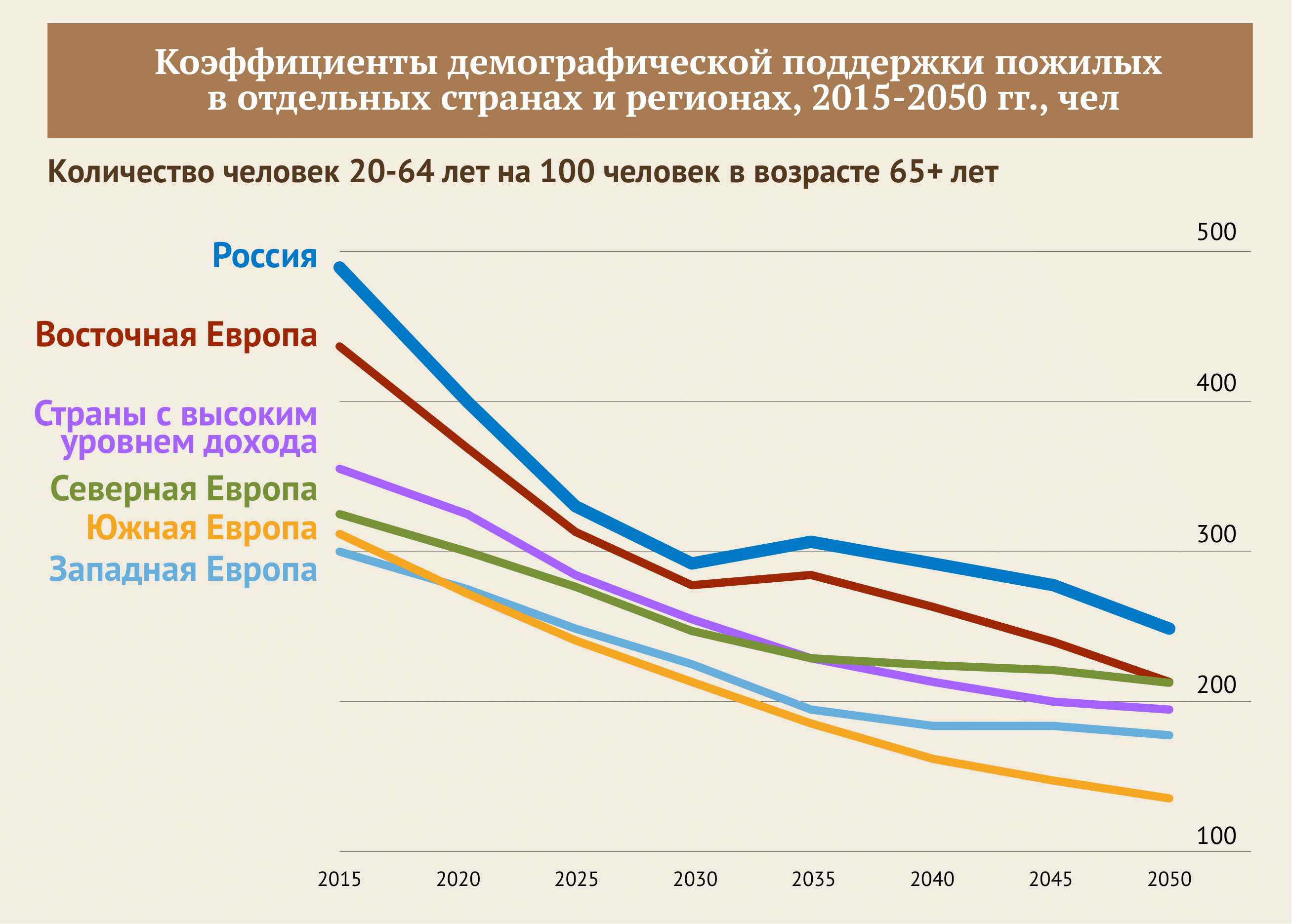

В последнее десятилетие произошло много изменений, которые стали вызовом не только для пенсионной системы России. Многие зарубежные страны также испытывают влияние разных внутренних и внешних факторов по части решения пенсионных задач. Наиболее значимыми вызовами считаются старение населения, структурные изменения на рынке труда, макроэкономические факторы.

Согласно данным Организации Объединенных Наций (ООН), к 2050 году каждый шестой человек в мире будет в возрасте 65 лет и старше (16%). В Европе и Северной Америке — каждый четвёртый житель. По данным 2019 года, в Европе старше 65 лет был уже каждый одиннадцатый (9%).

Старение населения, соответственно, ведет к снижению числа работающих. Или, иначе, ухудшает соотношение числа плательщиков пенсионных взносов к числу пенсионеров — получателей выплат.

Исследователи отмечают, что специфическими для России факторами развития пенсионной системы являются:

![]() высокая доля неформальной и скрытой занятости;

высокая доля неформальной и скрытой занятости;

![]() низкий уровень заработных плат;

низкий уровень заработных плат;

![]() распределение бремени страховых взносов на ОПС в пользу работодателя без участия работника;

распределение бремени страховых взносов на ОПС в пользу работодателя без участия работника;

![]() дисбаланс между требованиями к минимальному страховому стажу для назначения страховой пенсии и ожидаемым периодом пенсионных выплат;

дисбаланс между требованиями к минимальному страховому стажу для назначения страховой пенсии и ожидаемым периодом пенсионных выплат;

![]() сохранение обширного института досрочных пенсий;

сохранение обширного института досрочных пенсий;

![]() отсутствие системного подхода к развитию пенсионной системы в целом.

отсутствие системного подхода к развитию пенсионной системы в целом.

Решения, которые были приняты после 2012 года (изменение пенсионной формулы, ужесточение требований к стажу и индивидуальному пенсионному коэффициенту, введение дополнительного тарифа для досрочных пенсий, повышение пенсионного возраста), по мнению авторов доклада, влияют лишь на часть этих вызовов. Многие вопросы, как, например, системная реформа досрочных пенсий, личное участие застрахованных в формировании будущих пенсионных прав, форматы участия в пенсионной системе самозанятых и другие — остаются пока в числе постоянно откладываемых.

Между тем, по мнению учёных, вероятнее всего, после 2030 года потребуется принятие дополнительных решений с целью ребалансировки пенсионной системы на фоне старения населения.

Актуарное оценивание пенсионной системы

Пенсионные системы — одни из наиболее затратных государственных систем, подверженные в то же время влиянию разных факторов. В связи с этим происходит их постоянная адаптация к новым вызовам и рискам. Крайне важно обеспечить все заинтересованные стороны объективной информацией, которая позволяла бы принимать обоснованные и взвешенные решения в отношении пенсионных сценариев. Измерять эффективность происходящих изменений позволяет актуарное оценивание пенсионной системы.

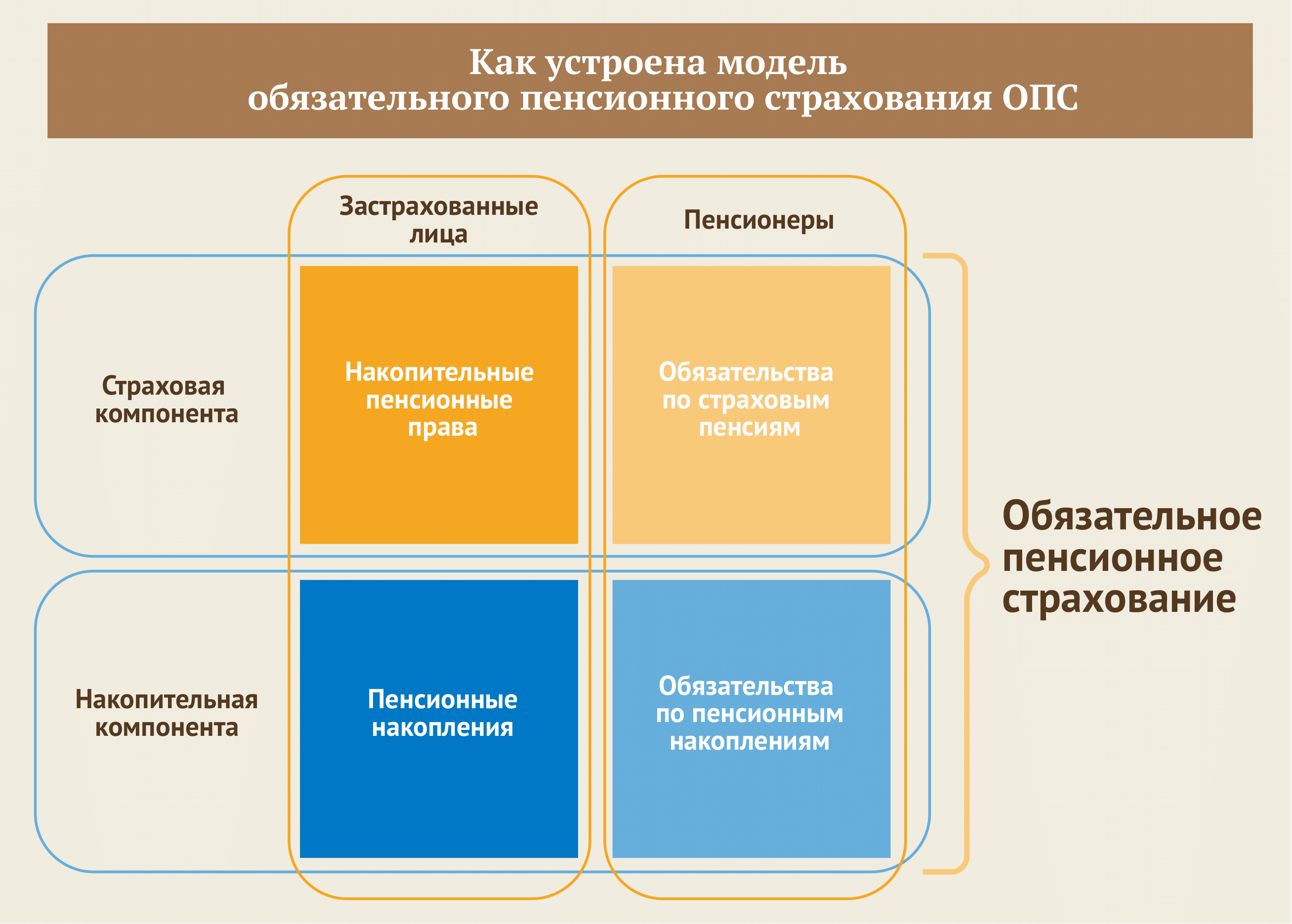

Актуарное оценивание — вид актуарной деятельности по анализу и количественной финансовой оценке рисков или финансовых обязательств, обусловленных наличием рисков. Результат оценивания — актуарное заключение, выражающее мнение профессионального актуария о величине обязательств, уровне риска и других оцениваемых фактов и обстоятельств.

Стратегия долгосрочного развития пенсионной системы предполагает формирование единой системы актуарного оценивания. Его планировалось осуществить в 2014-2015 годах. Но до сих пор основной публичной отчетностью остается бюджет ПФР, определяющий доходы и расходы на один календарный год.

Обязательное актуарное оценивание в России предусмотрено только для частных финансовых организаций — негосударственных пенсионных фондов, страховых организаций, обществ взаимного страхования. Когда готовился закон «Об актуарной деятельности в РФ», предусматривалось ввести обязательное актуарное оценивание государственных внебюджетных фондов, но на этапе согласования эта норма была изменена. Сегодня де-юре, как отмечают авторы, возможность проведения актуарного оценивания деятельности ПФР существует — при наличии специального решения Правительства, которое выступает заказчиком, — но де-факто она пока не реализуется.

Международный опыт

В международной практике между тем задача количественного оценивания и мониторинга развития пенсионных систем решается в рамках актуарной деятельности. Её реализация, как отмечают авторы, на государственном уровне отличается разнообразием и зависит от соответствующего законодательства. В качестве ориентиров служат стандарты и рекомендации, разработанные МОТ (Международная организация труда) МАА (Международная актуарная ассоциация), совместно МАСО (Международная ассоциация социального обеспечения) и МОТ.

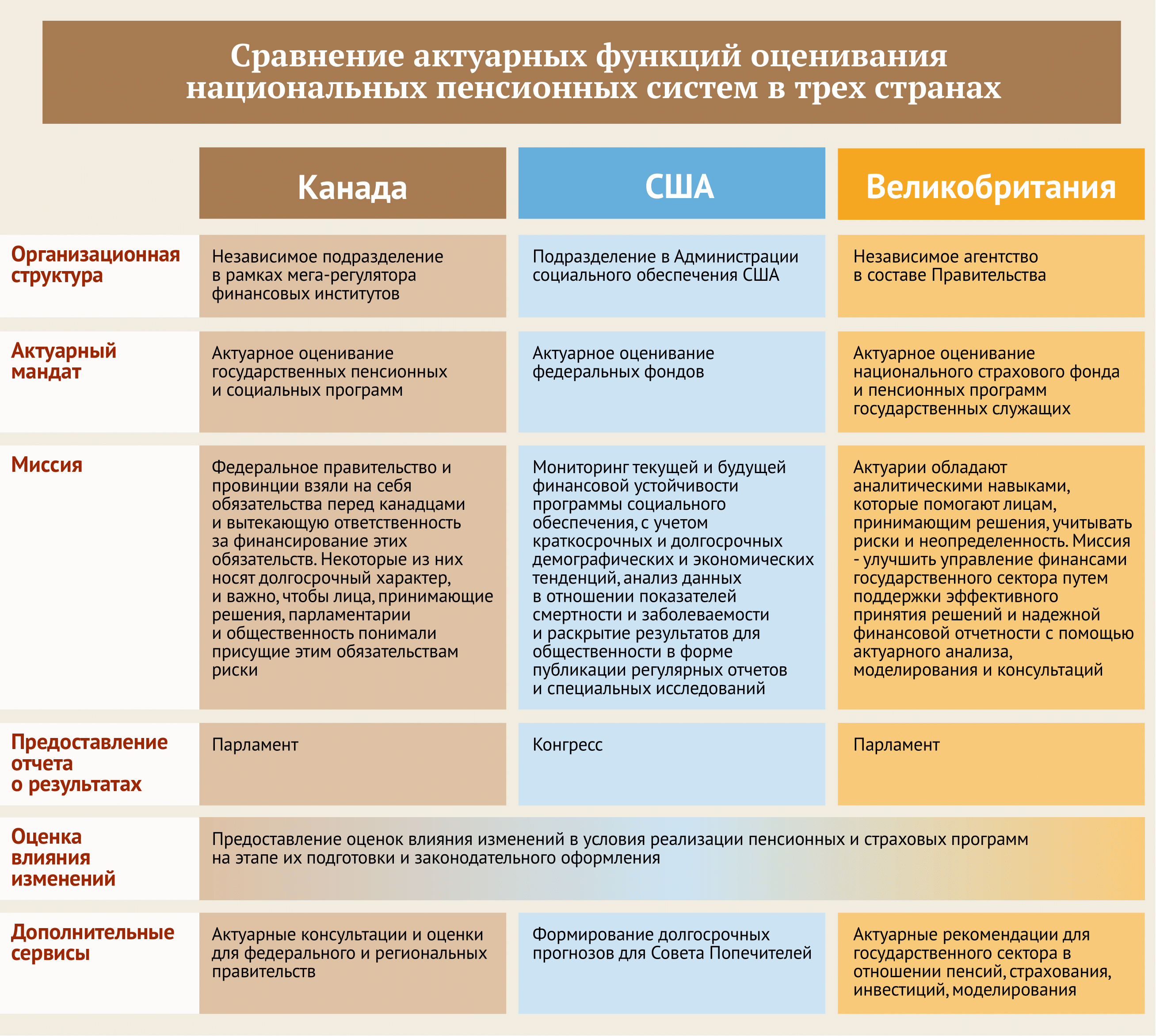

В качестве примера авторы доклада рассмотрели работу актуарных служб Канады, США, Великобритании, а также Швеции. Выбор этих стран, как они отмечают, обусловлен уровнем развития национальных актуарных служб, прозрачностью стандартов и процедур, их активностью в формировании профессиональных актуарных стандартов в рамках международных организаций.

В Великобритании и Канаде актуарное оценивание проводится независимыми структурами. В Канаде это Управление Главного актуария — независимое структурное подразделение Канадского мегарегулятора финансовых институтов. Оно предоставляет правительству страны консультации и услуги по актуарной оценке, обеспечивает надлежащую оценку будущих расходов по различным планам и социальным программам.

В Великобритании проведением актуарного анализа занимается Департамент Правительственного актуария — независимое агентство, которое не входит в состав какого-либо министерства. Оно ежегодно представляет в парламент отчёты о финансовом положении Фонда национального страхования. В них обобщается влияние на Фонд предлагаемой индексации пенсий и переоценки лимитов страховых взносов. Также каждые пять лет составляется более подробный отчёт, пересматривающий предполагаемое финансирование в долгосрочной перспективе.

Что касается США и Швеции, то здесь актуарным оцениванием занимаются подразделения ведомств, отвечающих за пенсионное обеспечение — Управление Главного актуария в США и Пенсионное агентство в Швеции. Управление главного актуария в США оценивает деятельность федеральных целевых фондов страхования, проводит исследования финансирования пенсионных систем, демографические исследования по социальному страхованию, прогнозирует численность рабочей силы и т.п.

Пенсионное агентство Швеции ежегодно публикует отчёт о состоянии пенсионной шведской системы, который включает подробную информацию о её доходах и расходах. Для долгосрочного моделирования баланса шведской пенсионной системы, как поясняют авторы, используются три сценария — базовый, пессимистический и оптимистический, которые на долгосрочном горизонте планирования демонстрируют значительный разброс результатов.

Предложения для России

Хотя в России и отсутствует обязательное актуарное оценивание системы ОПС, это не означает, что не производится актуарное моделирование развития пенсионной системы и решения не обоснованы соответствующими расчётами. Но, по мнению авторов доклада, следует различать актуарное моделирование и актуарное оценивание, результатом которого является соответствующее заключение. Результаты моделирования, как правило, носят сугубо информационно-прикладной характер, к ним не предъявляются требования по раскрытию применяемой методологии и использованных предположений, поясняют исследователи.

В докладе сформулированы предложения по формированию модели актуарного оценивания российской пенсионной системы. Эта модель, по мнению авторов, должна опираться на российское законодательство в части использования актуарных техник и актуарных стандартов, а также на международные стандарты и практики.

Учёные предлагают использовать методы «закрытых» и «открытых» групп. В первом случае речь идет об оценивании обязательств перед получателями пенсионных и иных выплат, во втором — дополнительно учитывается вероятность реализации права требования новых участников (до момента обращения за выплатами).

В докладе представлено к обсуждению пять вариантов актуарного оценивания:

- Оценивание обязательств по ОПС перед пенсионерами, получающими пенсию.

- Оценивание обязательств по ОПС перед пенсионерами и застрахованными лицами, приобретшими право на пенсию.

- Оценивание обязательств ПФР перед всеми получателями пенсий и иных выплат, предусмотренных бюджетом ПФР.

- Актуарный баланс ОПС.

- Актуарный баланс доходов и расходов ПФР.

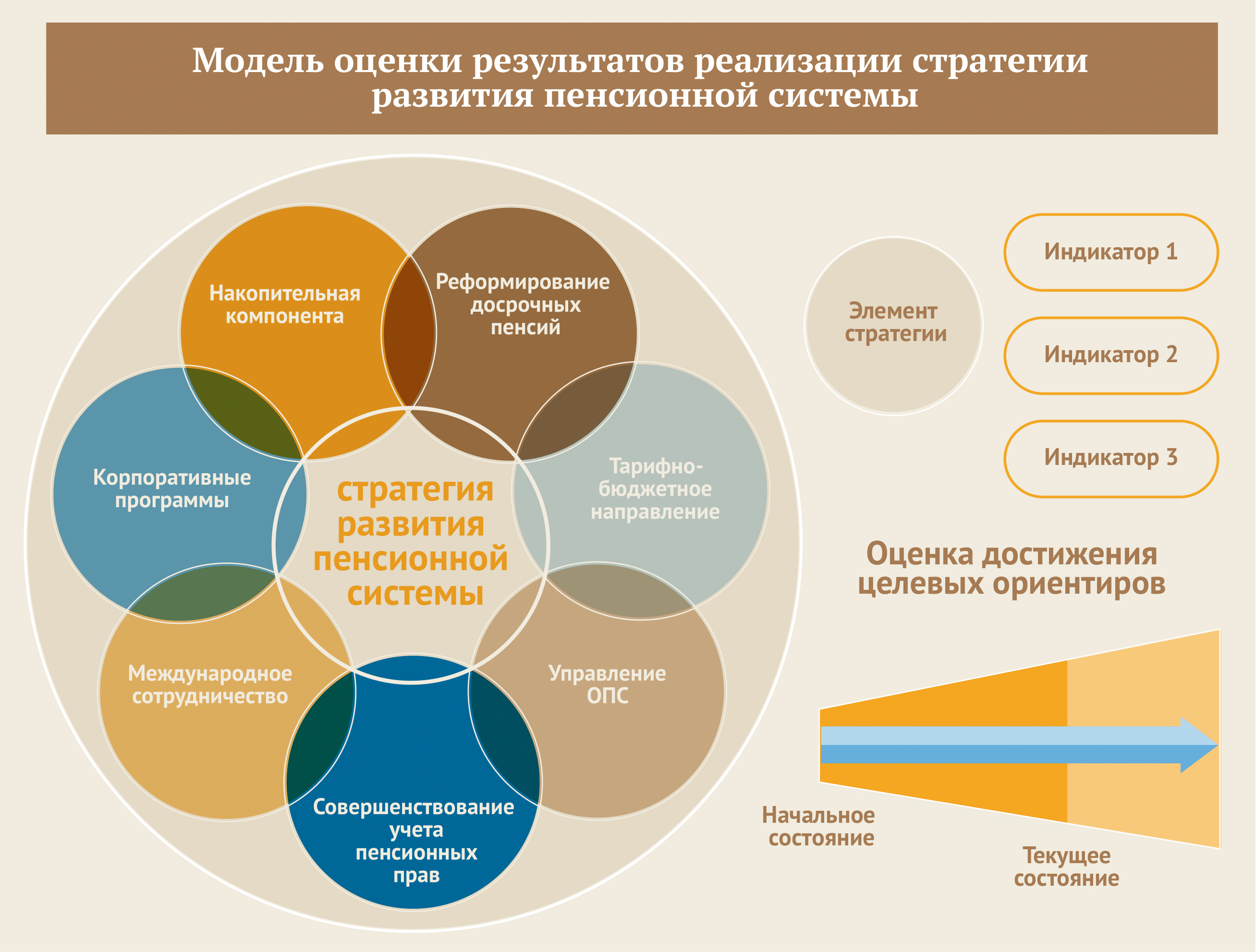

Авторы отмечают, что актуарное оценивание российской пенсионной системы может использоваться в качестве инструмента для оценки достижения целевых ориентиров Стратегии долгосрочного развития пенсионной системы России, — и быть одним из элементов стратегического планирования.

Для оценки достижения целевых ориентиров Стратегии могут использоваться специально разработанные синтетические показатели — индикаторы. В дополнение к установленным в Стратегии индикаторам уровня пенсий (соотношение среднего размера страховой пенсии по старости и ПМП) и «коэффициенту замещения», авторы предлагают дополнительно ввести новые, в том числе индикаторы «эффективная ставка взносов», «доли занятости на “списочных” рабочих местах», «обеспеченности ОПС страховыми взносами», «доля работающих пенсионеров», «более поздний выход на пенсию», «средний страховой стаж» и т.д.

Механизм оценки актуарной стоимости обязательств, формирование системы индикаторов и инструменты долгосрочного прогнозирования развития пенсионной системы, по мнению исследователей, позволят решить несколько задач. Во-первых, касающихся бюджетного планирования с обеспечением корректных оценок расходов на выплату пенсий в краткосрочном (до трёх лет) периоде. Во-вторых, предложенные меры помогут сформировать систему управленческой и финансовой отчётности, которая поможет обеспечить возможность анализа деятельности ПФР и тенденций развития пенсионной системы, а также отобразить её основные экономические характеристики. И в третьих — появится возможность учитывать вопросы стратегического планирования в части пенсионных задач, принимая во внимание приоритеты социально-экономического развития страны, а также риски и их возможное влияние на исполнение пенсионных обязательств.

IQ

Материал написан на основе доклада «Российская пенсионная система в контексте долгосрочных вызовов и национальных целей развития», созданного авторским коллективом в лице: Оксаны Синявской, заместителя директора Института социальной политики НИУ ВШЭ, Евгения Якушева, заведующего Лабораторией развития пенсионной системы Института социальной политики НИУ ВШЭ и Анны Червяковой, научного сотрудника Института социальной политики НИУ ВШЭ.