- A

- A

- A

- АБB

- АБB

- АБB

- А

- А

- А

- А

- А

Новый КГБ №11

Промышленность России в ноябре: переход к стагнации

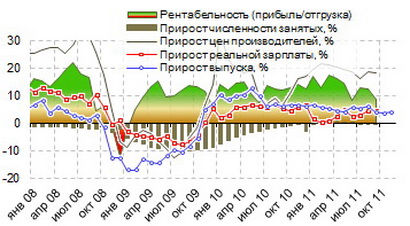

Темпы роста российской промышленности в ноябре 2011 г. составили 3,9% в годовом выражении (см. рисунок 1); за январь–ноябрь промышленность выросла на 5,0%, что немного выше темпов роста ВВП в целом. Однако если рост ВВП, динамика которого определяется некоторыми факторами, не связанными с динамикой промышленного производства (в частности, ростом сельского хозяйства из-за низкой базы прошлого года), еще продолжается, то промышленное производство фактически перешло в состояние стагнации. Хотя в ноябре, по нашим оценкам, промышленность выросла на 0,3% к октябрю против 0,4% в октябре, однако дополнительное сглаживание рядов динамики элиминирует этот рост.

Рисунок 1. Динамика индикаторов промышленного производства в целом (прирост год к году), в %

Источник: Росстат, расчеты Центр развития

Такое сглаживание желательно проводить из-за особенностей российской статистики и связанной с этим высокой волатильностью месячных показателей динамики промпроизводства. Росстат также фиксирует стагнацию: прирост промышленности со снятой сезонностью на 0,1% в ноябре против 0,8% в октябре. Здесь российская промышленность чуть отстает по времени от промышленности еврозоны, где, судя по последней информации Евростата, в октябре и сентябре промышленное производство уже заметно снижалось – на 0,2 и 1,5% со снятой сезонностью в странах ЕС -27 в целом, соответственно. Европа выступила как своего рода опережающий индикатор для России, что и неудивительно, учитывая тесные связи двух экономик.

Торможение промышленности является первым сигналом к общему замедлению экономической активности, которая пока движется ростом зарплат, инвестициями и розничным товарооборотом. Если в середине осени и были надежды на то, что внутренний спрос в большей степени стал ориентироваться на товары отечественного производства в силу 10%-ной девальвации рубля и торможения импорта, то сегодня можно говорить о том, что действие этого фактора выдыхается: в ноябре объем выпуска в обрабатывающей промышленности со снятой сезонностью остался на уровне октября после роста на 1,1% в октябре.

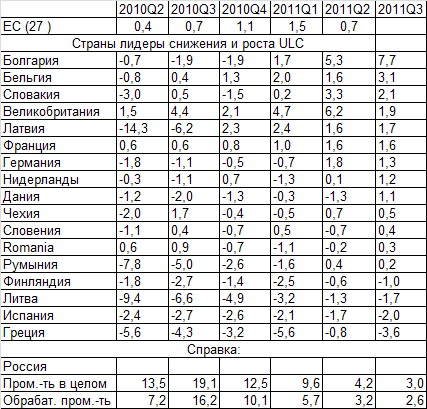

Традиционной внутренней проблемой российской экономики является быстрый рост удельных трудовых издержек в промышленности, что снижает ценовую конкурентоспособность отечественной продукции на внешних и внутренних рынках. Опережающий рост удельных трудовых издержек в России относительно торговых партнеров из Европы наблюдался в России в период перегрева в 2005–2007 гг., затем в ходе кризиса сошел на нет, но сейчас снова набирает силу (см. рисунок 2).

Рисунок 2. Динамика удельных трудовых издержек (ULC) в промышленности России и экономике ЕС

(рост год к году), в %

Примечание: ULC – удельные трудовые издержки (частное от деления роста заработной платы в валютном выражении на рост производительности труда).

Источник: Росстат, Евростат (с 2011 г. – оценка и прогноз), расчеты Центра развития

Очередная порция статистики позволяет отметить, что в третьем квартале 2011 г. удельные трудовые издержки, исчисленные в евро, выросли в промышленности России в целом на 3% по отношению к тому же периоду прошлого года, а в обрабатывающей промышленности – на 2,6%. Столь быстрыми темпами в Евросоюзе удельные трудовые издержки растут лишь в двух странах – Болгарии и Бельгии. По предварительным данным Евростата, который опубликовал динамику ULC за третий квартал 2011 г. по двум третям европейских экономик, в кризисных Испании и Греции в третьем квартале они снизились на 2 и 4% по отношению к тому же периоду прошлого года (см. таблицу). Но самое интересное состоит в том, что даже в относительно благополучных экономиках Германии и Нидерландов удельные трудовые издержки выросли за этот период лишь чуть более чем на 1% год к году.

Удельные трудовые издержки (ULC) в евро в еврозоне и в России (прирост год к году), в %

Примечание: ULC – удельные трудовые издержки (частное от деления роста заработной платы в валютном выражении на рост производительности труда). Для Европы данные по экономике в целом.

Источник: Евростат, расчеты Центра развития

Российская экономика, сильно зависящая от сырьевой конъюнктуры, не предпринимает никаких мер по снижению уровня своих удельных затрат. Численность занятых, которая резко снизилась в кризисном 2009 году, сейчас стабильна, заработная плата растет в реальном выражении на 4–5% год к году (по крайней мере, так было в начале осени, новые данные еще не поступили).

Рублю, который в декабре снова стал снижаться, такая ситуация устойчивости не прибавляет, так как его постепенное ослабление хоть как-то компенсирует снижение конкурентоспособности промышленности из-за роста издержек. Российские чиновники, все-таки осознавая проблему, пытаются использовать опыт США 60-х годов XX века по контролю над соотношением динамики заработной платы и производительности труда. Сейчас во всех госкомпаниях внедряется норма обязательного снижения материальных затрат в реальном выражении на 10% ежегодно в течение трех лет под угрозой увольнения гендиректоров в случае невыполнения. Однако пока эта мера в силу ряда причин выглядит недостаточной.

Нужна целая система эшелонированных по времени действий по переходу к новой конкурентоспособной модели экономического роста. Важным шагом в этом направлении может быть вступление в ВТО и создание, таким образом, необходимых (хотя и недостаточных) условий для расширения экспорта продукции российской обрабатывающей промышленности. Протокол по вступлению в ВТО был подписан Россией в Женеве в конце прошлой недели, однако его ратификации российским парламентом и вступления в законную силу ждать еще довольно долго.

Валерий Миронов

Деньги и инфляция

Инфляция «упёрлась» в пустые кошельки

Ноябрьская статистика свидетельствует о некотором замедлении инфляционных процессов

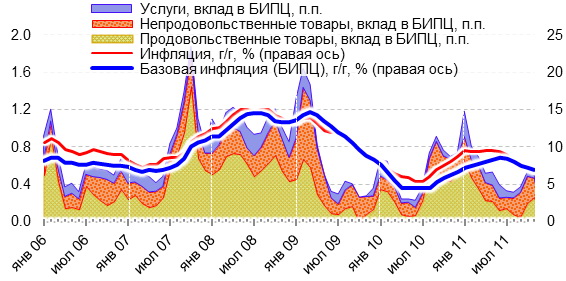

Прирост цен в ноябре 2011 г. составил 0,4% против 0,5% в октябре, а темпы 12-месячной инфляции опустились до 6,8%, что на 0,4 п.п. ниже уровня месячной давности. Похоже, что рост цен в российской экономике вопреки наметившейся ранее тенденции к восстановлению до «естественного уровня» (7,5–8% в год, 0,60–0,65% в месяц) не сможет осилить эту планку и в декабре. На это же указывает и базовая инфляция, которая стабилизировалась на уровне 0,53% в месяц.

Динамика инфляции, базовой инфляции и вклад в базовую инфляцию за месяц различных компонент

Примечание: все значения на правой шкале (год к году) с относительно небольшой погрешностью соответствуют значениям на левой шкале (месяц к месяцу), приведённым в годовое представление.

Источник: Росстат, расчёты Центра развития

Главным фактором, обуславливающим такую динамику инфляционных процессов, мы считаем низкий спрос со стороны населения, доходы которого в этом году практически не растут. Так, в структуре роста цен на базовые товары и услуги наметился раскол: рост цен на продовольствие ускорился (с 0,48% в октябре до 0,69% в ноябре), в то время как на непродовольственные товары и платные услуги – резко замедлился, на целых 0,1 п.п. до 0,48%, что является самым низким значением с апреля этого года. Примечательно, что замедление роста цен наблюдается не по каким-то отдельным позициям, а практически по всем сразу. Замедлился с 0,58 до 0,5% даже рост цен на товары длительного пользования, и это после неуклонного ускорения на протяжении восьми (!) месяцев. Гипотезу о снижении спроса населения поддерживает и пошедшая на спад интенсивность потребительского кредитования (с месячного прироста 3,7% в июле до 2,6% в октябре) и динамика розничного товарооборота, снизившего темпы роста с 1,3% в августе до 0,5% в октябре (сезонность устранена ).

В силу смещения момента индексации тарифов ЖКХ в 2012 году с начала на середину года спрос населения продолжит играть ключевую роль в определении инфляционной динамики в ближайшие месяцы. Мы не исключаем, что если наметившиеся тенденции продолжатся, то в начале следующего года 12-месячная инфляция может опуститься ниже 6%-ной планки. А в этом случае Банк России, вполне возможно, будет вынужден пойти на снижение процентных ставок.

Николай Кондрашов, Максим Петроневич

Полный текст обзора "Новый КГБ" №11, 3 – 16 декабря 2011 г.