- A

- A

- A

- АБB

- АБB

- АБB

- А

- А

- А

- А

- А

Новый КГБ №22

Правительство: задание на лето

К концу мая ухудшение внешней конъюнктуры стало представлять реальную опасность для российской экономики. Последовательно снижаются практически все показатели экономической активности в Европе. Даже стабилизация ситуации в реальном секторе США не может успокоить рынки, тем более последние данные по американской безработице оказались обескураживающими. За прошедший месяц (с учетом данных за прошедшую пятницу) американский фондовый индекс S&P 500 упал на 8,6%, европейские акции подешевели на 8,5%, сводный фондовый индекс по развивающимся странам потерял 12,7%. Фондовый индекс РТС за месяц потерял 23%, опустившись на уровень локальных минимумов мая 2010 года и октября 2011 года. Хотя до рекордно низкого значения 498, достигнутого в январе 2009 года, еще далеко, но…

Гораздо большее, чем фондовые индексы, влияние на положение дел в России оказывает стремительное удешевление нефти, которая потеряла 20% своей цены за последние два месяца, опустившись ниже отметки 100 долл./барр. Для России это не просто «психологическое» значение – примерно такую цену Правительство намеревалось заложить в проектировки бюджета до 2015 года. Финансовые спекулянты уже отреагировали на динамику нефтяных цен, присоединив свои «усилия» к российскому капиталу, продолжающему утекать из страны – в считанные дни рубль упал на 15% до минимумов 2009 года. Конечно, во многом это случилось благодаря режиму плавающего курса и невмешательству Центрального банка, который выжидает момента, когда рубль «уткнется» в границу плавающего коридора.

Все это накладывается на ползучее ухудшение ситуации в реальном секторе российской экономики. Сводки Росстата и данные опросов Центра конъюнктурных исследований ИСИЭЗ НИУ ВШЭ за апрель-май продолжают демонстрировать вялую динамику – как со стороны спроса, так и со стороны предложения. До сих пор это замедление компенсировалось высокими ценами на нефть, но теперь реальные причины замедления экономической активности повышают риски для многих предприятий, финансирование которых критически зависит от бюджета.

Новому Правительству предстоит тяжелое лето и драматичный бюджетный процесс. С одной стороны, есть график исполнения указов Президента, который содержит ряд конкретных мероприятий, связанных с увеличением бюджетных расходов как на федеральном, так и на региональном уровне, и еще больше «бумажной работы», связанной с разработкой «порядков» и «мер», необходимых для исполнения других предвыборных обещаний. От их содержания и исполнения зависит, будут ли намерения Правительства, например в сфере реформирования госслужбы, столь же решительны, как те, которые озвучивает новый министр в сферах образования и науки, и сколько в конечном итоге они будут стоить.

Можно, конечно, предположить, что ухудшение внешней конъюнктуры способно будет оказать помощь Правительству, которому не хватает решимости в проведении непопулярных реформ: например, в определении параметров пенсионной реформы, или в изменении объемов и сроков реализации государственной программы вооружений, а также ограничить аппетиты лоббистов, нацеленных на выбивание бюджетного финансирования под призрачные планы «создания новых рабочих мест» и другие политически грамотные проекты – от которых в существенной мере зависит бюджетная устойчивость не только в ближайшие три года, но и в долгосрочном периоде. Но, вспоминая осень 2008 года и то, с каким упорством Правительство на фоне стремительно дешевеющей нефти пропихивало через Думу абсолютно нереалистичный бюджет, шансы на такое развития событий мы оцениваем крайне невысоко. Отсутствие в новом составе Правительства политически сильных фигур, скорее всего, будет проявляться в замедленной реакции на происходящее вокруг и в непоследовательности сигналов, посылаемых экономике. А учитывая то, что уровень доверия населения к действиям Правительства, как показывают, например, результаты исследования ЦСР (Доклад экспертов ЦСР Комитету гражданских инициатив), сейчас существенно ниже, чем четыре года назад, последствия даже менее разрушительной «второй волны» могут оказаться более серьезными для России.

Наталья Акиндинова

Перспективы достижения бездефицитного бюджета в 2015 году

Задача выхода на бездефицитный федеральный бюджет в 2015 году не фигурировала в майских Указах Президента России В. В. Путина. Тем не менее она неоднократно озвучивалась действующим президентом в бытность его премьер-министром, а также руководством Минфина России. Можно предположить, что эта задача актуальна в настоящее время. Так ли это – мы узнаем, увидев первые бюджетные проектировки. Оценим возможность ее выполнения.

Очередной трехлетний федеральный бюджет на 2013–2015 гг. готовится на основе макроэкономического прогноза Минэкономразвития до 2015 года, основные параметры которого нам известны. В прошлом выпуске мы уже выразили сомнение в реалистичности официальных оценок макроусловий 2012 года, но сразу отметим, что с учетом накопленного запаса прочности устойчивость бюджета текущего года сомнений не вызывает.

Допустим также, что длительного кризиса, сопровождающегося снижением среднегодовых цен на нефть ниже уровня 100 долл./барр., заложенных в прогноз на 2013–2015 гг., не случится. Тогда, с учетом изменений налогового законодательства, доходы федерального бюджета можно оценить достаточно уверенно. Основные параметры, влияющие на бюджетные доходы, приведены в таблице 5.1.

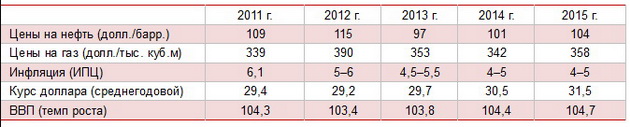

Таблица 5.1. Параметры макропрогноза в 2013–2015 гг.

Источник: Минфин России, расчеты Института «Центр развития» НИУ ВШЭ

Сложнее обстоит дело с расходами. Мы располагаем данными об объеме и структуре расходов федерального бюджета на 2012–2014 гг. из действующего закона о федеральном бюджете. Однако с момента перехода на трехлетнее бюджетное планирование в 2008 г. обычной стала практика существенного пересмотра бюджетных расходов, запланированных на второй и третий годы бюджетной трехлетки. Такой пересмотр связан с тем, что при проектировании объема и структуры расходов на два последних года трехлетнего периода Минфин не испытывает сильного давления со стороны министерств и ведомств – получателей бюджетных средств – и руководствуется своими макроэкономическими соображениями. Таким образом, при проектировании расходов на 2013–2015 гг., помимо данных закона о федеральном бюджете на 2012–2014 гг., необходимо учесть предвыборные обещания президента, параметры Программы вооружений и тренды изменения отдельных элементов экономической структуры расходов в составе разделов функциональной классификации расходов. Полученные таким образом наши оценки доходов и расходов федерального бюджета на 2013–2015 гг. приведены в таблицах 5.2 и 5.3.

Таблица 5.2. Основные параметры федерального бюджета на 2013–2015 гг., в % к ВВП

Источник: Минфин России, расчеты Института «Центр развития» НИУ ВШЭ

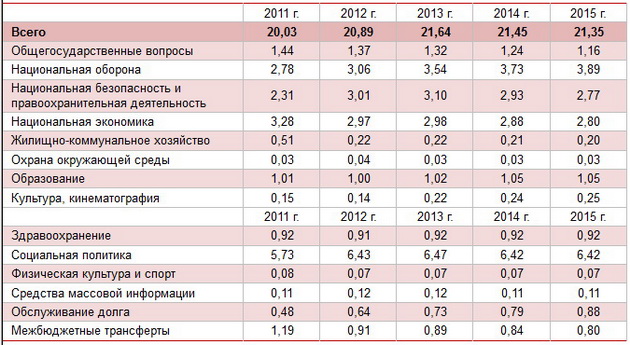

Таблица 5.3. Структура расходов федерального бюджета на 2013–2015 гг., в % к ВВП

Источник: Минфин России, расчеты Института «Центр развития» НИУ ВШЭ

Таким образом, мы считаем, что финансирование принятых публичных и контрактных обязательств, а также продолжение нынешней социальной политики и политики по поддержке экономики без принятия каких-либо новых крупных программ и обязательств приведет в 2013–2015 гг. к появлению дефицита в федеральном бюджете в объеме 2,6–2,7% ВВП. Как можно выйти на бездефицитный бюджет?

Проще всего подвергнуть ревизии предпосылки макропрогноза, лежащего в основе бюджетных расчетов и, например, повысить прогнозную цену на нефть. Таким образом, для того чтобы «ликвидировать» дефицит цену нефти в 2013 г., нужно повысить до 127 долл./барр., а в 2015 г. – до 137 долл./барр. Но с учетом текущей конъюнктуры выдвигать такие поправки, думается, Минфин не решится.

Нефтегазовые и ненефтегазовые доходы федерального бюджета

Источник: Минфин России, расчеты Института «Центр развития» НИУ ВШЭ

Далее, можно пересмотреть прогноз динамики курса рубля. Увеличение цены доллара на 1 рубль дает федеральному бюджету примерно 200 млрд руб. дополнительных доходов. Таким образом, для бездефицитного бюджета, при прочих равных условиях, в 2013 г. среднегодовой курс рубль должен составить 40 руб./долл., а в 2015 г. – 43 руб./долл. Понятно, что этот вариант также малореалистичен, уже хотя бы потому, что столь резкое обесценение рубля приведет к падению импорта и снижению объема НДС на импортные товары, к росту инфляции и замедлению роста экономики.

Наконец, можно попытаться сократить расходы. На наш взгляд, сделать это можно по трем направлениям:

Финансирование дефицита Пенсионного фонда. По нашей оценке, эти расходы в 2015 г. составят 2,3 трлн руб., которые могут быть сокращены за счет проведения пенсионной реформы. При этом на горизонте трех лет экономия может быть достигнута либо за счет отмены накопительной компоненты (300 млрд руб./год), либо за счет сокращения обязательств перед нынешними пенсионерами; эффекты от любого повышения пенсионного возраста и от более позднего добровольного выхода на пенсию проявятся лишь за горизонтом ближайшей трехлетки. Другой путь – повышение ставки страховых взносов, где 1 п.п. прироста ставки дает примерно 100 млрд руб. дополнительных доходов.

Финансирование Программы вооружений в 2015 г. составят около 2,2 трлн руб. Если завершение программы перевооружений перенести с 2020 г. на 2025 г., то при сохранении общего вида траектории финансирования этой программы масштаб экономии по данному направлению составляет в 2015 г. около 800–900 млрд руб.

Финансирование субсидий в составе раздела «Национальная экономика» в 2015 г. составляет 780 млрд руб., и, по нашим оценкам, эта сумма безболезненно может быть сокращена примерно на четверть.

И наконец, можно заложить в бюджет экономию в сфере госзакупок за счет снижения распилов и откатов, но… заложить-то эту экономию можно, а вот получить без радикальных институциональных и политических реформ – вряд ли.

Подведем выводы. За счет жестких и малопопулярных решений, не ставя под сомнение исполнение публичных и основных контрактных обязательств, к 2015 г. расходы федерального бюджета могут быть сокращены на 1–1,1 трлн руб. При этом бюджетный дефицит сохранится на уровне 1,2–1,3% ВВП. Такой дефицит не представляет угрозы стабильности экономики и может покрываться за счет внутренних заимствований.

Однако есть и другой сценарий – сценарий дальнейшего наращивания расходных обязательств, по которому могут пойти российские власти. Если в 2013–2015 гг. расходы федерального бюджета будут увеличиваться ежегодно всего на 250–300 млрд рублей, то к 2015 г. бюджетный дефицит превысит 3,5% ВВП, и здесь уже без внешних займов или без понимающей позиции Банка России обойтись будет нельзя.

Андрей Чернявский

Полный текст обзора "Новый КГБ" №22, 19 мая – 1 июня 2012 г.