- A

- A

- A

- АБB

- АБB

- АБB

- А

- А

- А

- А

- А

Новый КГБ №4

АДЕКВАТОР

Есть ли повод для оптимизма?

В мировой экономике сгущаются тучи — повсеместное замедление роста, обострение долгового кризиса в странах еврозоны, грозящее вот-вот перерасти в дефолты государств и банковских институтов… А наше правительство лучится оптимизмом, повышая прогноз цен на нефть, заложенный в бюджетные проектировки, как будто и не было никакого 2008 года. Но нашему правительству и положено излучать оптимизм и повышать расходы накануне выборов несмотря ни на что.

Удивляет другое. Росстат подтвердил, что ВВП в этом году растет слабо и неустойчиво. Тем не менее предприниматели, если верить опросам, настроены оптимистично. Даже стагнация доходов населения (см. «Новый КГБ» № 3) в одном флаконе с угрожающим ростом импорта им не помеха. Неужели российские предприниматели мало чем отличаются от российских избирателей и слепо верят всему, что слышат по центральным телеканалам? Вероятно, есть и более прозаические причины.

Бюджет получает 45–48 % доходов от рентных (непроизводственных) нефтегазовых налогов и еще 18–20 % от налогов на импорт. А дальше эти доходы перераспределяются: населению — в виде зарплат и пенсий, предприятиям — в виде госзакупок и госинвестиций с положенной долей откатов. Бизнес хорошо умеет осваивать свою часть экспортно-импортной ренты, играя по правилам, предложенным государством, не особо стремясь увеличивать реальное производство. Чем не повод для оптимизма?

Оживление инвестиционной активности, вытягивающее в плюс статистику строительства и ввода мощностей, относится в основном к отдельным крупным объектам в подконтрольных или близких к государству секторах: электроэнергетике, добыче, переработке и транспортировке нефти, инфраструктуре. Присоединение к Москве новых территорий, централизованное обновление авиационного парка — все эти крупные, многотриллионные решения принимаются узкой группой лиц без обсуждений, без оценки эффективности и экономических последствий. И конечно, для реализации таких решений нужны свои подрядчики. Чем не повод для оптимизма?

Что же касается так называемых «массовых» объектов, не включенных в правительственные стратегии и программы, то есть тех, до которых у государства руки не доходят, здесь ситуация с инвестициями гораздо хуже — не растут или падают. Лучше остальных выглядят сектора «новой экономики»: связь и информационно-коммуникационные технологии успешно развиваются. Впрочем, и здесь без государственной подпитки зачастую не обходится. Насчет других секторов — частный бизнес прикидывает, считает и, как правило, делает вывод о том, что в нынешних условиях инвестировать в их развитие опасно и невыгодно. И здесь уже нет никакого оптимизма.

Наталья Акиндинова

ЭКСПЕРТИЗА

«Не хватило класса-2»

На прошлой неделе в журнале «Эксперт» была напечатана статья о Стратегии-2020 «Не хватает класса». Мы тоже во многом не согласны с авторами Стратегии, но то, в каком оскорбительном тоне и на какой манипуляции фактами строят свои рассуждения авторы статьи, нас не могло оставить равнодушными. Чтобы не утомлять читателей, остановимся на первых трёх (по тексту) тезисах.

Об инфляции

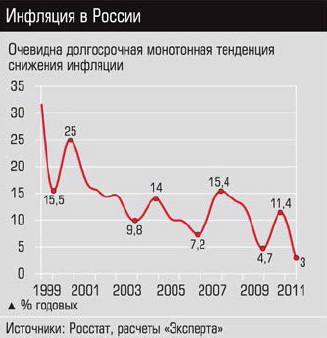

Цитата: «Расчеты наших коллег… показывают, что к 2016 году инфляция естественным образом выйдет на уровень 4–5% годовых. Зачем же тогда спешить, рисковать, подвергая экономику дополнительным и скорее всего неоправданным шокам? К тому же авторы этих «шоковых» предложений, как мы видим, не в состоянии даже разобраться, какая же инфляция была в России в последние годы. Они исходят из ложной посылки, будто инфляция остается на стабильно высоком уровне, в то время как в реальности она снижается, колеблясь в определенном коридоре».

Собственно, эта цитата говорит о том, что инфляция снизится обязательно и безусловно. Отправной точкой для такого утверждения является график, который получен сезонным сглаживанием и на котором дополнительно «показатель слегка сглажен, чтобы устранить случайные колебания». В результате получается снижающаяся траектория пиков, на основании которой авторы делают вывод о снижении инфляции.

Чем же плох этот изворотливый графический анализ?

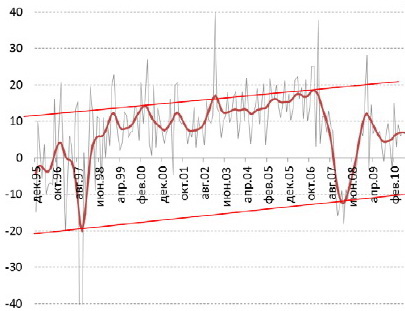

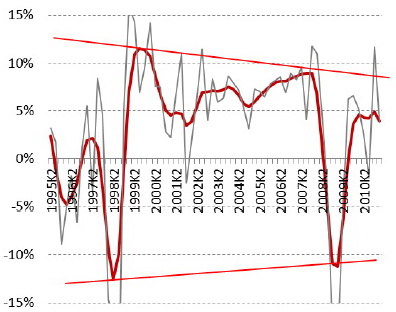

Во-первых, тем, что если использовать этот подход для других макроэкономических показателей, то окажется, что думать о Стратегии-2020 и вовсе не обязательно. Так, использование того же самого подхода по отношению к розничному товарообороту или ВВП дает успокаивающие прогнозы: с товарооборотом будет вообще все хорошо, и он будет расти; правда, темпы роста ВВП будут несколько ограничены — то есть в ближайшие лет пять будут колебаться от -9 до +7%.

Динамика розничного товарооборота

Источник: Росстат, расчеты Центра развития

Вообще, динамика экстремумов может дать скорее недостоверные результаты. Так, заметьте, последние четыре экстремума на графике инфляции вообще относятся к мировым кризисам продовольствия: плохой урожай в мире (2007 год) — рост цен; хороший урожай (2008 год) — низкие цены; плохой урожай (2010 год) — высокие цены; хороший урожай (2011 год) — опять низкие цены. И что из этого следует?

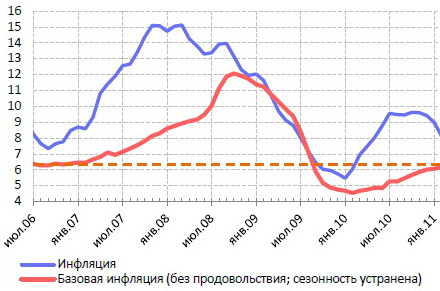

Надо понимать, что экономических агентов волнует (даже если они не отдают себе в этом отчет) динамика средней, а не пиковой инфляции. Наш анализ показывает, что, начиная с 2006 года, темпы роста скользящей годовой базовой инфляции (без продовольствия) цен нащупали свой нижний предел (6,2%), который с тех пор преодолен не был — недолгий период еще более низкой инфляции в период стагнации в 2009 году не в счет. При этом опережающая индексация тарифов ЖКХ, а также продовольственные кризисы в мире приводили к тому, что годовые темпы роста цен не опускались ниже 7,3% (опять же временный выход ниже этого уровня в период рецессии не в счет).

Динамика ВВП

Источник: Росстат, расчеты Центра развития

Динамика инфляции и монетарной инфляции

Источник: Росстат, расчеты Центра развития

Мы не говорим, что достичь 4–5% инфляции к 2014–2015 году невозможно. Можно, но для начала надо ограничить темпы роста тарифов в ЖКХ темпами инфляции (а через них тарифы на электроэнергию и газ, то есть ограничить инвестиционные возможности естественных монополий) и жёстко контролировать темпы роста денежного предложения (и/или кредитования). При этом вполне может оказаться, что текущие темпы прироста кредитов (20–25% в год) — это много, а снижение этого показателя будет тормозить экономическую динамику. Или, например, выяснится, что в случае роста цен на нефть до 150 долл./барр. ограничение темпов роста денежного предложения загонит рубль на такую высоту, что промышленность свалится в красную зону.

Одним словом, дилетантские рассуждения о том, что инфляция сама собой снизится до 4–5% через 3–4 года, отбрасывают в сторону все имеющиеся внешние условия, состоявшиеся решения властей по конкретным вопросам и ограничения на действия денежных властей в стране, где единственным источником денежного предложения является сырьевой экспорт.

О склонности к сбережениям

Цитата: «Утверждается, что низкая склонность российских граждан к сбережению определяется отрицательной реальной ставкой по депозитам — инфляция выше номинальной ставки, а, если ставка станет положительной, население начнет сберегать. И приведены цифры: когда инфляция достигнет 4,5%, депозитная ставка будет 5,5%, население каким-то нюхом почует эту разницу в процент, поймет, что теперь оно не будет терять в банках деньги, и валом туда побежит. Весьма наивное рассуждение».

Начнём с того, что этого нет в Стратегии-2020. Там написано, что инфляция предопределяет выбор в пользу текущего потребления и низкую склонность к сбережениям, — и это стилизованный факт: можно спорить, почему это случается, но опровергнуть тезис невозможно.

Но вот с чем точно можно и нужно спорить, так это с утверждением авторов статьи о том, что в Европе «реальные ставки по депозитам бо́льшую часть времени скорее отрицательные». Откуда они это взяли?

Ставки по депозитам до года и инфляция, %

Источник: Европейский Центральный Банк, Национальный Институт Статистики и Экономических Исследований Франции, Федеральное Статистическое Агентство Германии

О росте, дефиците и США

Цитата: «Для большей убедительности связки «низкая инфляция — низкие процентные ставки» авторы приводят данные по экономике США 1980-х годов, знаменитой «рейганомике». Эти данные показывают, что инфляция может довольно быстро снизиться до приемлемого уровня года за два, при этом рост производства ускоряется. Но в той же таблице, где приведены эти убедительные данные, есть еще одна строка (по недосмотру, что ли, там оказавшаяся) — дефицит государственного бюджета США. Так вот, в период разгона экономики, в 1983–1986 годах, дефицит американского госбюджета составлял порядка 5% ВВП! Этот безобразный с точки зрения доминирующей российской экономической мысли дефицит безусловно был одним из важнейших факторов разгона американской экономики».

Сразу скажем, что дефицит бюджета — это не совсем тот показатель, к которому следует прибегать для анализа степени «поддержки» экономики. Но если все же использовать этот показатель, то из расходов надо исключить расходы по облуживанию долга (которые в Америке велики) и применять показатель первичного дефицита. Кроме того, необходимо помнить, что экономический подъем в США в 1983–1984 гг. являлся отскоком после рецессии 1982 года, то есть был вызван еще и таким «техническим» фактором, как влияние изменения запасов (что, кстати, происходит и в России в 2010–2011 гг.).

Рост же дефицита бюджета в 1983 г. с точки современного экономиста не более чем сочетание падения бюджетных доходов в период рецессии и антикризисного пакета, аналогичного тому, который все страны использовали в 2009–2010 гг. А с 1984 года фискальный пакет помощи стал постепенно сокращаться, что не отразилось на темпах роста ВВП. Поэтому можно предположить, что наращивание бюджетных расходов помогло быстрому выходу из кризиса, но рост 1985–1988 гг. был связан с какими-то другими факторами — возможно, и низкой инфляцией.

Что происходило в Америке:

Источник: Economic Report of the President 2011 (Таблицы b79 и b80)

А вот что происходит в России:

Если сделать всего одну дополнительную корректировку, а именно, вычесть из доходов бюджета поступления экспортных пошлин, которые являются очевидной конъюнктурной рентой и мало отражают «нагрузку» на экономику, то оказывается, что после профицитных 2004–2007 гг. в России сохраняется дефицит бюджета (без учета экспортных пошлин), который не снижается ниже 6% ВВП. При этом в профицитные годы наблюдался бурный рост, а в дефицитные — вялый подъем, периодически переходящий в стагнацию.

* * *

Подобные комментарии можно дать практически к каждому последующему пункту претензий журнала «Эксперт». Мы согласны с «Экспертом» лишь в том, что Стратегия-2020 явно не дотягивает до СТРАТЕГИИ, однако мы не сомневаемся в том, что текст Стратегии был написан компетентными людьми. Дело здесь в другом. Авторы «Эксперта» оставляют в стороне главный вопрос: зачем и для кого был создан этот документ? А из ответа на него становятся понятными все его «родовые пятна».

О необходимости проведения, в первую очередь, изменений в нынешней экономико-политической системе — которые предполагают независимость суда, признание верховенства частной собственности, прозрачность госрасходов и действий госчиновников, работающий парламент, — говорит бо́льшая часть образованных людей в России. Однако с позицией Заказчика все это идет вразрез: вот и оказалось, что все эти вопросы в Стратегии были аккуратно обойдены/запрещены/удалены самоцензурой.

Одним словом, каков Заказ, такова и Стратегия. А что, кто-то ждал другого?

Максим Петроневич

Полный текст обзора "Новый КГБ" №4, 27 августа - 9 сентября 2011 г.